24 Ott La voce di NoRisk – Il mercato azionario e l’oro: un confronto nelle fasi di turbolenza

La settimana appena passata ha visto correzioni sulle principali borse azionarie:

- Eurostoxx 50 -3%;

- Dax -2,6%;

- Ftse Mib -3,42%;

- S&P 500 -2,38%;

- Nasdaq -3,26%;

Sono cali normali per i mercati in una fase turbolenta come quella attuale, il problema è che, come ripetuto più volte i bond che una volta venivano in nostro aiuto non lo stanno facendo e non lo faranno fino a quando i tassi non si stabilizzeranno definitivamente.

La settimana passata ha visto un vincitore netto che, soprattutto nelle fasi di turbolenza si distingue: l’oro con una performance del 3,27% e con un prezzo vicino ai 2000 usd.

Come si può vedere dal grafico a 5 anni l’oro ha contribuito positivamente alla performance di un PF diversificato e, nonostante momenti di calo o di perdita d’interesse, nel medio termine non delude mai.

L’oro ha alcuni punti qualificanti:

1. È una riserva di valore “assoluta” visto che le quantità esistenti e/o estraibili non sono illimitate (non può quindi essere “inflazionato”);

2. In fase di aumento dei tassi reali (tassi nominali- inflazione) come in questa fase storica, non distribuendo cedole, perde d’interesse a favore dei bond, soprattutto US che offrono rendimenti reali notevoli;

3. È imbattibile nelle fasi di turbolenza (leggasi oggi situazione in Medio Oriente) visto che è uno dei pochi asset oltre al cash (titoli di stato a breve) e al usd o chf che beneficia dello status di “bene rifugio”.

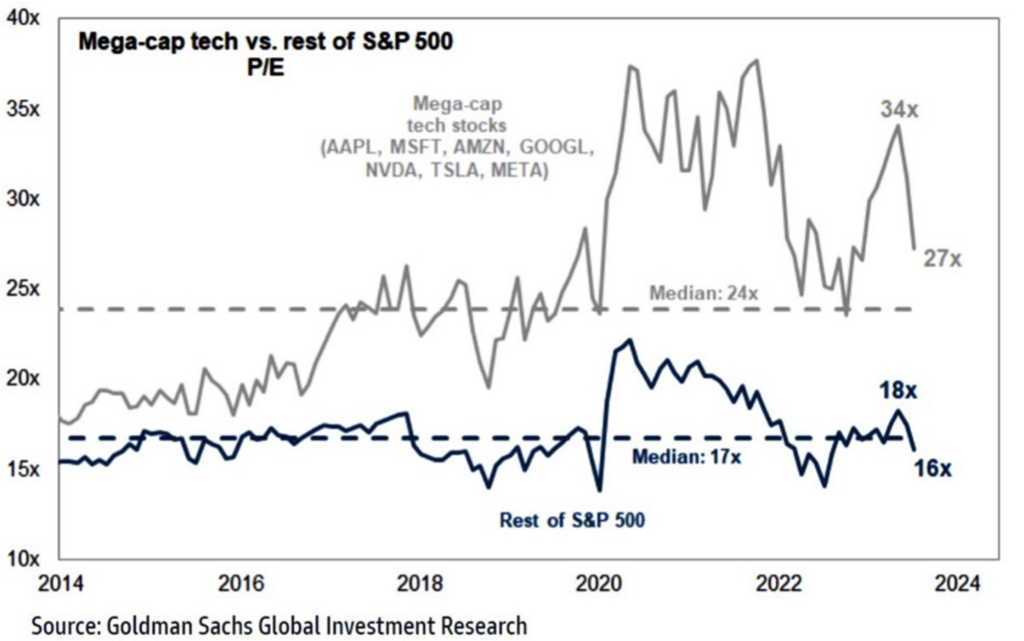

Mercato azionario caro o mercato non caro?

In questo periodo si legge di tutto, ma si approfondisce poco. Un grafico aiuta a ragionare sull’indice azionario mondiale principale che è lo S&P500 US.

Spiace far notare che il mercato complessivo è sotto la linea mediana di “valutazione storica”: i titoli cari sono i magnifici 7 (Apple, Msft, Google, Nvidia, Amazon, Tesla, Meta).

Se analizzassimo altri mercati o settori vedremmo in tanti casi sottovalutazioni pesanti, anche molto pesanti.

Se restiamo in America e prendiamo invece che lo S&P 500 tradizionale a capitalizzazione, dove i pesi delle big 7 di fatto rappresentano la maggioranza relativa dell’indice, lo S&P 500 “equipesato” dove ogni titolo pesa 1/500 guardiamo cosa si ottiene.

Come si può vedere investendo su questo tipo d’indice ad 1 anno la performance accumulata è -0,54.

In sostanza la diversificazione non ha funzionato: occorreva comprare pochi titoli e solo quelli.

Quando i mercati non hanno ampiezza e coralità a livello di titoli/settori significa che è un mercato non ancora pronto ad “un rialzo sano”. Probabilmente, con la correzione di questi giorni che inevitabilmente toccherà anche i magnifici 7, il mercato avrà stornato a livello generale e, tassi permettendo, sarà pronto per un nuovo rialzo più solido e duraturo.

Cosa è successo in Italia dopo la prima comunicazione del rating sul debito sovrano da parte di S&P?

La prima prova per i nostri conti pubblici è stata superata visto che l’agenzia ha confermato il rating BBB (investment grade) e l’outlook stabile.

Sappiamo perfettamente come non fosse questo giudizio a preoccuparci, ma l’ultimo quello che arriverà il 17 Novembre (Moody’s) dove esiste la possibilità di perdere, anche solo per questa agenzia, l’investment grade.

Non sarebbe in ogni caso la fine del mondo visto che è già capitato (Grecia e Portogallo) di perdere il rating e in pochi anni di ritornare, dopo vere riforme di bilancio, al livello investment grade.

È tuttavia ovvio che, essendo il nostro un paese con un debito pubblico enorme e con un mercato del BTP future molto liquido, perdere il rating significherebbe, almeno a breve, vedere tutti i rendimenti dei nostri titoli salire ulteriormente.

Alla fine un titolo si compra in base al rischio-rendimento: un BTP a 10 anni che oggi rende il 5%, se domani rendesse il 5,50% probabilmente sarebbe comprato in base a dei calcoli di convenienza relativa e scommettendo sul fatto che il nostro paese sarebbe obbligato ad aggiustare, seriamente, i conti pubblici.

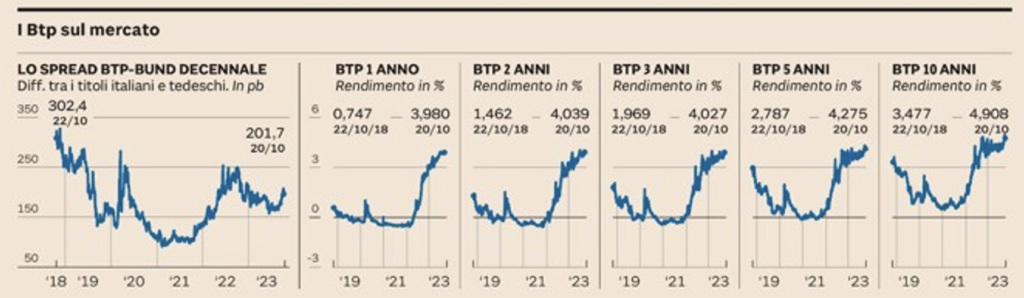

Dalla tabella emergono alcune cose:

- Lo spread del BTP decennale italiano (il differenziale di rendimento) con il bund tedesco è di circa 200 bp (2% di premio di rendimento vs benchmark tedesco);

- I BTP a 1,2,3 anni offrono sostanzialmente lo stesso rendimento intorno al 4% (ma hanno duration differente quindi reattività del prezzo diversa a seconda del rialzo/ribasso dei tassi sul mercato);

- Il BTP a 10 anni rende il 4,91% e ha toccato per pochi istanti il 5%.

Buona settimana.