14 Gen La voce di NORISK SCF – Gennaio turbolento tra scenari politici e pressioni finanziarie

Siamo oramai a pochi giorni dall’insediamento del nuovo presidente Trump e come è logico chi sia, in questa fase, l’interesse di tutti è solo sugli Stati Uniti per vedere nei primi mesi cosa capiterà concretamente.

In settimana tra Trump e Musk hanno ancora tenuto alta l’attenzione sui loro interventi/interviste.

Trump ha minacciato un po’ tutti con il suo solito stile: Groenlandia, Panama, Canada ed Europa. Nei suoi discorsi c’è un mix di propaganda, lotta per il dominio commerciale e tecnologico con la Cina e solite pressioni perché la UE si svegli e spenda per la difesa fino al 5% del Pil.

Musk sta invece usando X (ex Twitter) social di sua proprietà per influenzare i destini del vecchio continente: non si contano più i messaggi contro l’Inghilterra e il suo primo ministro, contro Scholz in Germania e in generale contro il sistema europeo. Ultima “perla” il colloquio con la leader del partito di estrema destra AFD considerata l’unica (da Elon) che possa salvare la vecchia economia tedesca dal pericoloso modello centro-socialista e “promossa” come la salvatrice della patria.

Vale la pena ricordare, ancora una volta, che Francia e Germania sono senza un governo (la Germania è sotto elezioni e la Francia ha un esecutivo di minoranza) e che anche in Austria non si è formato alcun governo e ora tocca all’estrema destra austriaca vincitrice delle ultime elezioni provare a formare un governo.

In sostanza sia negli Stati Uniti che in Europa, per una pluralità di ragioni che non siamo qui ad affrontare, la “sinistra” con tutti i distinguo del caso è in profonda crisi e per ritornare sulla scena occorrerà cambiare registro.

La gente vota guardando alle proprie tasche e meno a degli ideali astratti: in Europa il rincaro generale del costo della vita e l’assenza di politiche serie nella gestione dell’immigrazione e della sicurezza oltre ad una gestione nelle crisi industriali grottesca sono tra le principali cause del caos attuale.

Dopo una breve sintesi dei “rumori di fondo” veniamo a qualche numero che è ciò che ci interessa di più.

Anche nel mese di Dicembre in US l’aumento dei posti di lavoro è stato robusto, molto robusto (si attendevano 160 K nuove buste paga, sono uscite 256 K).

La continua forza americana unita alle attese per la presidenza Trump hanno già creato due effetti collaterali:

- Dollaro forte che tende alla parità contro Euro;

- Rendimento dei treasury a lunga scadenza che salgono (invece di scendere come ci si poteva aspettare in fase di tassi ufficiali a breve calanti).

Vale la pena anche aggiornare la situazione sui tassi ufficiali attesi da parte della FED nel corso del 2025: ora ci si attende un 2025 di quasi “zero tagli dei tassi” o al massimo un misero 0,25% in meno.

Questo significa che chi dava per morta l’inflazione o che fossero inevitabili N tagli dei tassi nel corso del 2025 dovrà rivedere completamente le sue attese e i suoi piani di investimento/finanziamento. Vediamo se questa nuova fase restrittiva contagerà l’Europa, come già in parte sta avvenendo, e se la BCE rallenterà, per non indebolire troppo l’euro, il percorso dei futuri tagli.

Come si può vedere il rendimento del decennale americano dopo 40 anni circa di ribassi ha rotto al rialzo: oggi siamo al 4,78% un livello che si avvicina al 5% che è considerata la soglia del dolore per la parte azionaria.

Detta diversamente: meglio un 5% a 10 anni sui treasury US o comprare S&P 500 in una fase dove l’indice ha dei rendimenti attuali e prospettici non entusiasmanti?

Il grafico che precede evidenzia lo spread tra Earning yield dello S&P 500 (inverso del P/E) vs lo yield del decennale. Il grafico non dice che la borsa sia cara in assoluto, ma evidenzia come il premio per il rischio tra le 2 asset class sia “a favore” dei bond.

Detto ancora più semplicemente: gli utili aggregati dell’indice S&P 500 nel 2025-2026 dovranno stupire per reggere un quasi 5% “garantito” da un treasury a 10 anni e se così non fosse una correzione del prezzo delle azioni sarà inevitabile.

Se invece il prezzo dei bond “fosse sbagliato” dovremmo assistere rapidamente ad un calo dei rendimenti: nel corso dell’anno vedremo quale delle 2 asset class correggerà e di quanto.

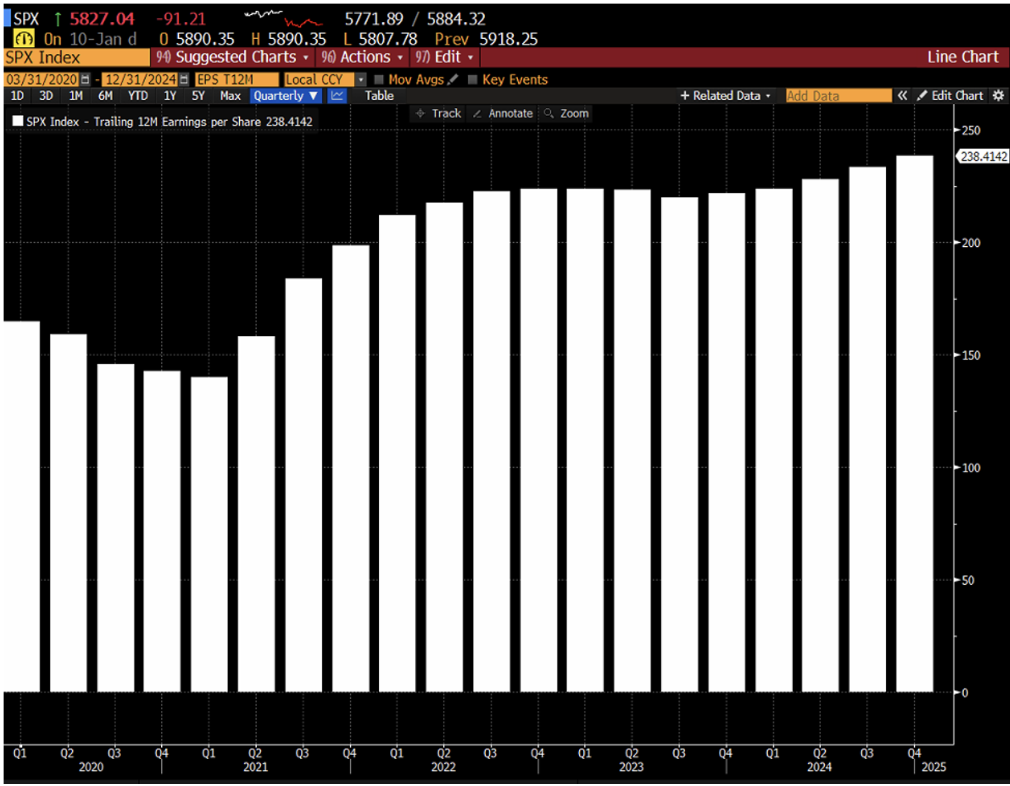

Come si vede, almeno per ora, gli utili aggregati dello S&P continuano a salire.

Concludiamo con un grafico total return (nella pagina seguente) dei titoli di stato americani con scadenze lunghe che dimostra, per l’ennesima volta come i bond siano da maneggiare con estrema cura e che le scadenze lontane andrebbero scelte solo da operatori professionali o da risparmiatori consapevoli di come funzioni il meccanismo della duration.

La duration si esprime attraverso una formula per calcolare di quanto possa variare il prezzo di un bond a seconda dell’aumento (o della diminuzione) di 1 o più punti percentuali dei tassi di interesse.

Inflazione ed aumento dei tassi sono deleteri per i bond.

Tante volte, la mia generazione, si ricorda del crollo della borsa post Lehman (nel periodo 2008-2009).

Penso che le attuali generazioni dovranno fare i conti, invece, con i bond a lungo termine che da quasi 5 anni non fanno che dare delusioni e non vi è visibilità per un recupero breve. L’attuale fase è la “Lehman” dei bond.