05 Nov La voce di NORISK SCF – Big Tech e AI: risultati solidi ma le sfide restano

La scorsa settimana ci sono stati i risultati trimestrali di Alphabet (Google), Microsoft, Meta (Facebook), Apple e Amazon.

I risultati mediamente sono stati buoni, ma il mercato ha apprezzato, per varie ragioni più quelli di Amazon e Google, mentre le altre trimestrali hanno visto luci per i dati comunicati, ma qualche ombra per il futuro.

Qui di seguito l’andamento total return in dollari a 5 anni dell’indice Bloomberg Magnificent 7 vs l’indice generale S&P 500.

Le magnifiche 7 hanno generato un total return medio annuo del 44% contro un “misero” 15% dell’indice generale (spoiler: Nvidia ha cambiato le carte in tavola ed è grazie alla società dei chip AI se abbiamo avuto l’ultima forte gamba rialzista).

Il motivo per cui le trimestrali non hanno convinto sino in fondo è che il mercato si pone la seguente domanda: viste le elevate valutazioni e i multipli attuali delle big 7 quanto cresceranno in futuro come fatturato, margini ed utili per giustificare le quotazioni odierne? Ricordiamoci che il mercato guarda sempre avanti: i capolavori del passato sono già nei prezzi, ma quelli futuri? E’ realistico che un 44% medio annuo di performance sia realizzabile negli anni a venire?

Capire che investire significhi guardare avanti e non indietro è la cosa più difficile per tutti, professionisti inclusi, ma è la realtà per non rimanere delusi.

Nessuno mette in dubbio la capacità delle big 7 di generare utili pazzeschi, ma gli investimenti continui e corposi che stanno facendo nel campo dell’AI genereranno ritorni futuri all’altezza o ci troveremo in un dato momento con svalutazioni e/o perdite di bilancio?

In settimana è uscito il PIL americano del III trimestre che è cresciuto del 2,8% annualizzato che denota una crescita americana ancora molto robusta.

Con dati economici del genere, le elezioni alle porte e un’inflazione apparentemente sotto controllo ma tuttora superiore al target della FED, non c’è da stupirsi se il decennale americano abbia visto il rendimento salire.

Come si può vedere dal grafico, il titolo di stato americano con scadenza 10 anni rendeva a Settembre appena il 3,6% e in meno di 2 mesi è salito al 4,4% circa.

Se vi ricordate avevamo suggerito di alleggerire la parte a lungo della curva perché ritenevamo che il mercato avesse esagerato con la compressione dei rendimenti.

Ricordiamo che investire nei bond a lungo termine dipende da alcune variabili tra le quali:

- Inflazione attesa;

- Crescita stimata del PIL delle varie aree;

- Livello di deficit/emissioni nette di titoli del debito pubblico dei vari paesi;

- Term Premium (quanto si chiede in più di rendimento vs un titolo a breve).

Ora con la Fed che ha tassi ufficiali di breve ancora intorno al 5%, un’economia robusta, un deficit elevato e candidati alla presidenza che non hanno menzionato nulla sull’aggiustamento dei conti pubblici, per quale ragione dovremmo comprare dei treasury a 10 anni al 3,6% e pensare che il rendimento possa scendere ulteriormente?

La risposta è semplice: solo in caso di recessione e “crollo” dell’inflazione.

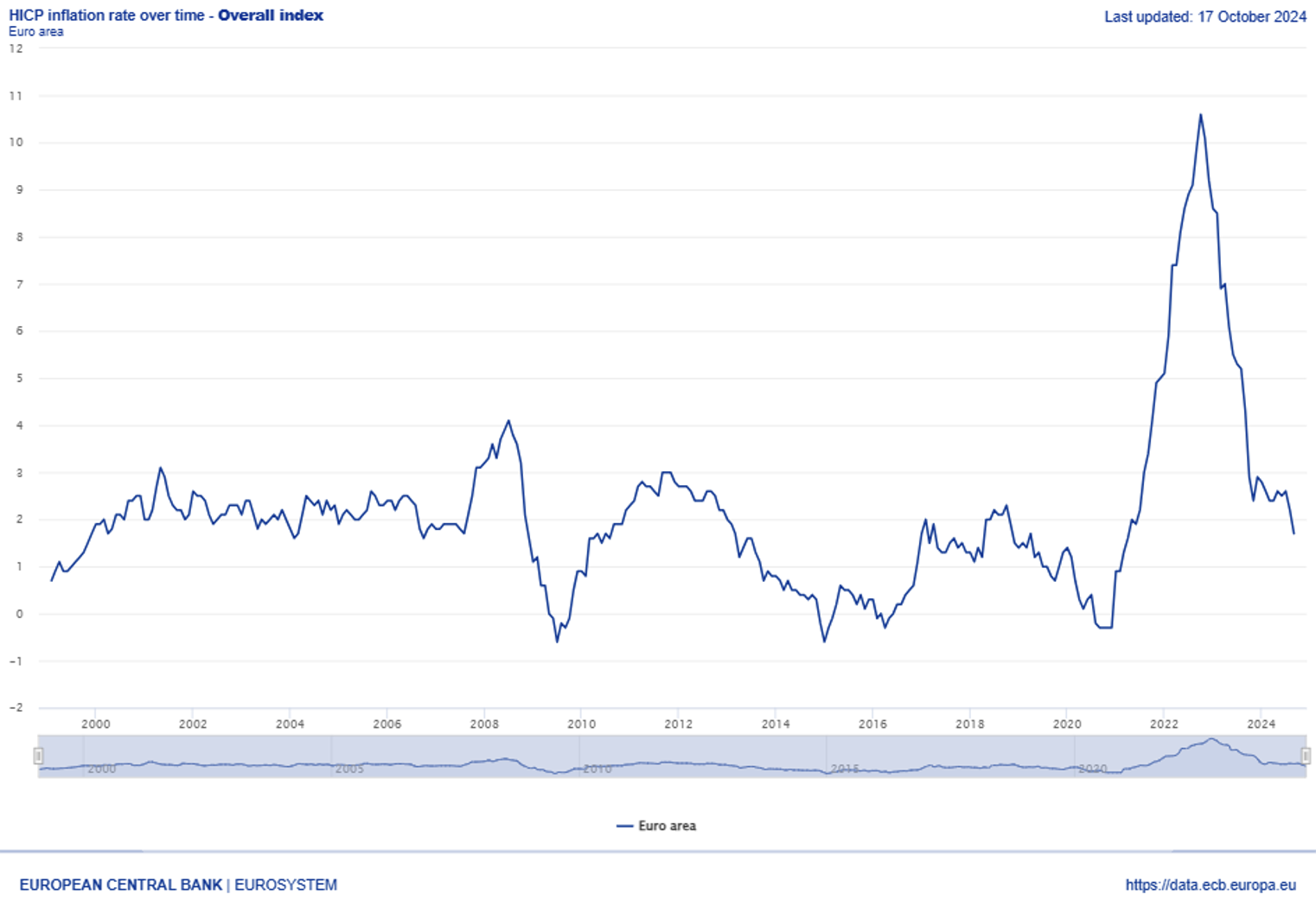

E in Europa cosa sta accadendo dopo il PIL del III trimestre e i dati sull’inflazione?

Ricordiamo brevemente che Spagna e Francia sono uscite con dei dati di PIL positivi, la Germania, inaspettatamente ha evitato la recessione tecnica (due trimestri di crescita negativa), l’Italia si è fermata ed è a crescita zero.

Chiaramente il forte calo dell’industria è il principale imputato, mentre servizi e turismo sono le componenti che hanno permesso di mantenere un buon passo nell’area UE.

Guardate il grafico del rendimento del bund tedesco decennale.

Anche qui siamo passati da poco più del 2% al 2,4%: parte di questo movimento è tecnico (se sale il rendimento del decennale US coinvolge anche le altre aree del mondo), parte è legato all’inflazione attesa e all’andamento dei paesi soprattutto avendo riguardo ai vari debiti pubblici.

Sappiamo perfettamente come quasi nessuno dei paesi dell’area UE sia a posto con i conti e come i costi per la transizione energetica (che sin qui è stato un autogol clamoroso per l’area con l’industria in grande difficoltà) e per la difesa non potranno che salire.

Chi pagherà per tali incrementi di costi?

O detto meglio: saranno i singoli paesi ad emettere nuovo debito pubblico o ci sarà qualche sorta di eurobond come per il post Covid?

In un’area che non cresce per tanti motivi, i parametri su deficit e debito di fatto legano le mani a tutti. Vale la pena ricordare che le altre aree del mondo usano ampiamente i bilanci pubblici o le proprie banche centrali per aiutare la crescita. Noi stiamo a guardare e con regole e burocrazia stiamo distruggendo l’industria europea.

Come si può vedere dal grafico l’inflazione europea pare rientrata, ma l’ultima rilevazione, per il mese di Ottobre, per l’indice dei principali prezzi al consumo atteso al 2,6% è uscito al 2,7%. Per quale ragione uno dovrebbe comprare e tenere un bund a 10 anni che rendeva poche settimane fa intorno al 2%? Anche al 2,4% non pare un grande affare. Solo il Btp con rendimenti a 10 anni intorno al 3,7% remunera un minimo gli investitori (con tutti i rischi del caso).

La lezione del 2022 è dietro l’angolo per tutti: si comprano bond a lungo termine solo quando i rendimenti hanno un adeguato premio per tutti i rischi di detenere per 10 anni o più i soldi bloccati. Se non c’è un adeguato term premium meglio i bond di breve e giocarsi il budget di rischio con l’azionario.