03 Dic La voce di NORISK SCF – Dove investire nel 2025: trend, opportunità e sfide

Il mese di Novembre si è chiuso con ottime performance per i “Trump trades” con il Bitcoin + 41%, Tesla +37%, Small Caps US +8%, Dollar index +2,35%.

Pagano dazio Europa, oro e Cina tutte in negativo.

Partiamo dalla questione delle borse americane e del peso, oramai elevato delle big 7 sull’indice S&P 500 (più di 1/3 del totale) e su quello altrettanto “folle” della borsa americana sull’indice Msci World (superiore al 70%).

Di fatto quando investiamo in un PF diversificato di azioni:

- Compriamo dollari;

- Compriamo azioni US.

In tanti ci chiedete come “mitigare” il rischio concentrazione e il rischio dollaro.

Una soluzione per chi vuole andare contro tendenza è portare il peso delle azioni US sotto benchmark e sovrappesare contemporaneamente l’Europa e altre parti del mondo a “sconto”.

Una soluzione parziale può essere quella di rimanere investiti in US, ma attraverso indici diversi quale quello delle mid-small caps US (Russell 2000) o di acquistare S&P 500 ma non nella versione classica ponderata per la capitalizzazione di mercato, ma nella versione equipesata dove compro 500 titoli, ma tutti pesano 1/500.

Il grafico che segue ci fa vedere la performance dei 2 indici S&P 500 negli ultimi 5 anni.

Come si può vedere in buona parte del 2023 e in particolar modo nel ‘24 l’indice a capitalizzazione ha aperto un gap di performance non da poco, mentre negli anni precedenti c’era un andamento più similare.

Detto in modo semplice: chi pensa che Nvidia, Apple e Microsoft che insieme valgono 10 trilioni abbiano una valutazione ed un peso eccessivi può privilegiare l’indice Equal weight dove tali titoli peseranno esattamente come tutti gli altri componenti dell’indice. Vale la pena fare qualche riflessione su questa tematica perché mai nella storia si è vista una smile concentrazione in pochi nomi.

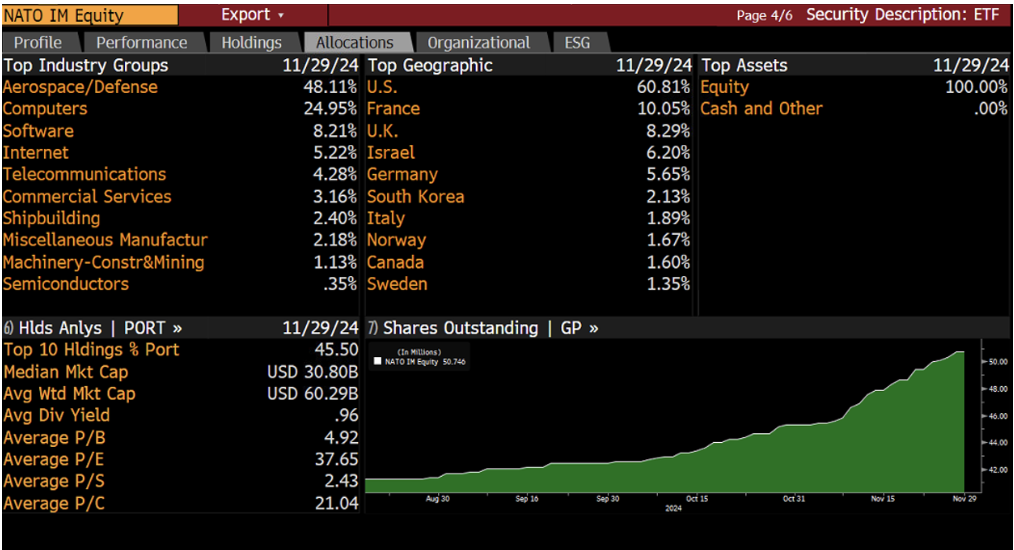

In questa fase di fine anno non possiamo non buttare un occhio su una delle tematiche di attualità: la difesa.

Sappiamo già che persino l’Europa di solito molto cauta è sostanzialmente d’accordo nell’emissione di eurobond per finanziare la difesa comune. Le spese militari, verosimilmente, aumenteranno per parecchi anni e il contesto geopolitico non fa pensare che sia un trend passeggero.

Per esporsi sulla difesa esiste da un paio d’anni un ETF tematico che ha al suo interno questo spaccato settoriale: come si vede aerospazio/difesa e tecnologia sono le due componenti maggiori di questo strumento.

Come si è mosso l’ETF nei 2 anni circa dalla sua quotazione?

Come si può vedere veri cali non ci sono mai stati se si esclude la prima decade di Agosto quando ci fu la forte correzione della borsa giapponese che ha contagiato tutti gli indici mondiali per poche sedute.

Considerato che la difesa è composta da poche aziende e che gli ordinativi hanno visibilità per parecchi trimestri è difficile ipotizzare, salvo un calo generalizzato delle borse, che questo settore possa avere uno sboom improvviso.

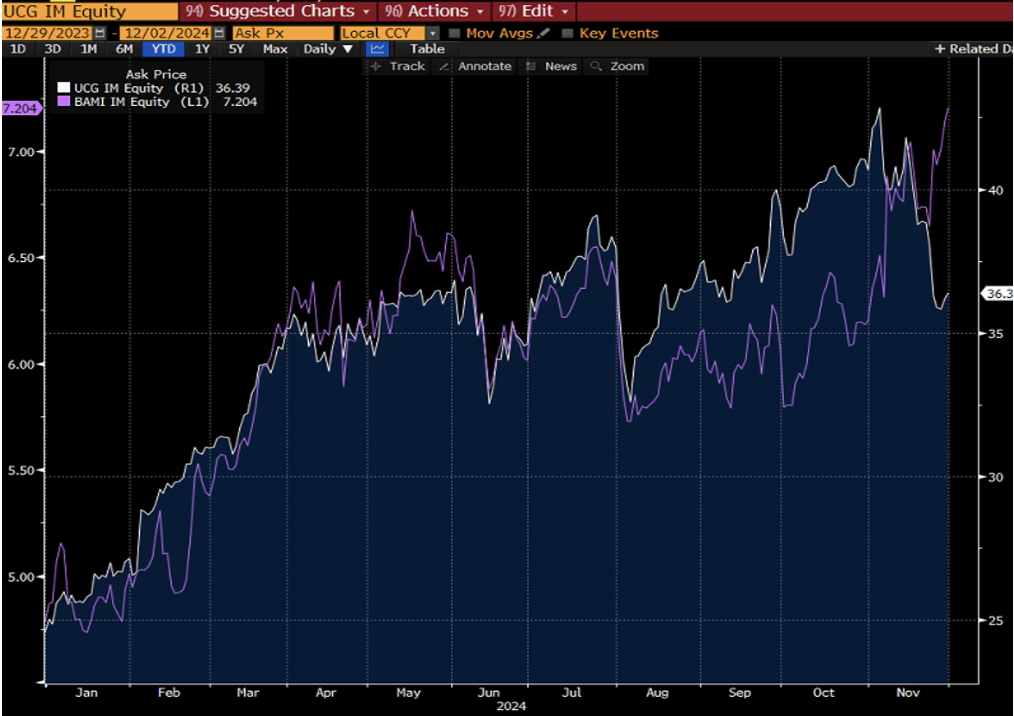

Concludiamo con l’Europa e con due vicende che meritano attenzione.

La prima la famosa questione delle fusioni bancarie. Unicredit dopo lo stop (temporaneo o definitivo) del tentativo d’acquisire Commerzbank viste le ingerenze politiche tedesche ha deviato temporaneamente il suo interesse verso l’italiana Banco BPM.

Anche qui, per ragioni politiche, la Lega ha subito sollevato “questioni di interesse nazionale” che fanno un po’ sorridere. Di fatto le banche (quasi tutte) sono viste come uno strumento al servizio della politica.

Il grafico che precede mostra il calo di Unicredit (post offerta per Banco BPM) e la salita del prezzo della banca target che ha (ovviamente) rifiutato la proposta di scambio visto che l’offerta a livello di prezzo non valorizza Banco BPM adeguatamente.

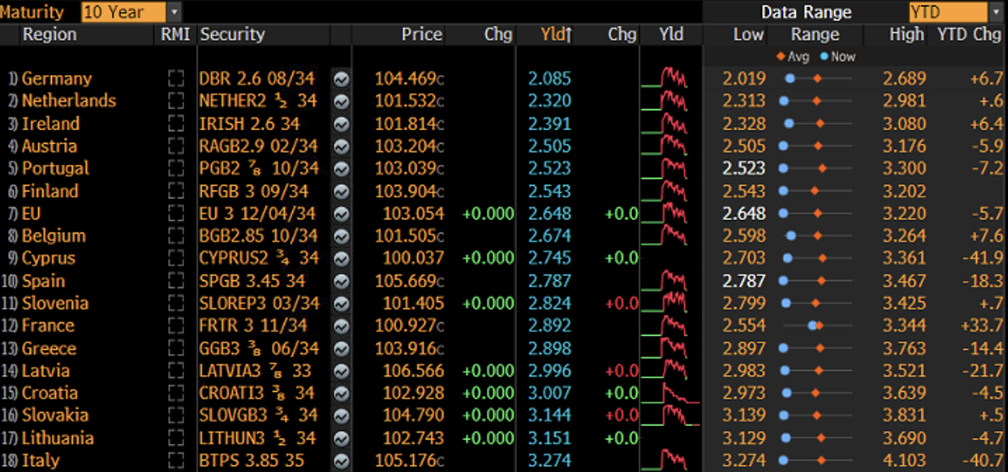

Per finire uno sguardo ai debiti sovrani europei con riferimento ai titoli di stato a 10 anni che sono la scadenza più osservata dagli investitori.

Come si può vedere la prima della classe è sempre la Germania che paga solo il 2,08% per il suo 10 Y contro l’Italia che deve offrire un 3,27%.

Se però guardiamo l’ultima colonna finale (YTD Chg) scopriremo che il nostro spread contro il governativo tedesco di pari durata si è ridotto enormemente, mentre la Francia che è messa decisamente male a livello politico e di bilancio pubblico ha subito un allargamento importante dello spread e oggi, al pari della Grecia, deve offrire quasi il 3% per collocare i suoi bond a 10 anni.

Se arrivasse una crisi politica con la caduta del governo (debole) attuale probabilmente ci sarà ancora un allargamento dello spread. Fa sorridere che il rating dell’Italia sia molto basso e quello della Francia alto. Il mercato che è l’unico vero termometro corretto della solidità di un’azienda e/o di uno stato ha già deciso: la Francia è il paese che oggi “rischia”.