26 Nov La voce di NORISK SCF – Europa in stallo tra recessione, ritardi e opportunità mancate

Questa settimana vorrei focalizzarmi sulla situazione europea e alla fine vedremo i risultati di Nvidia e le problematiche antitrust di Google.

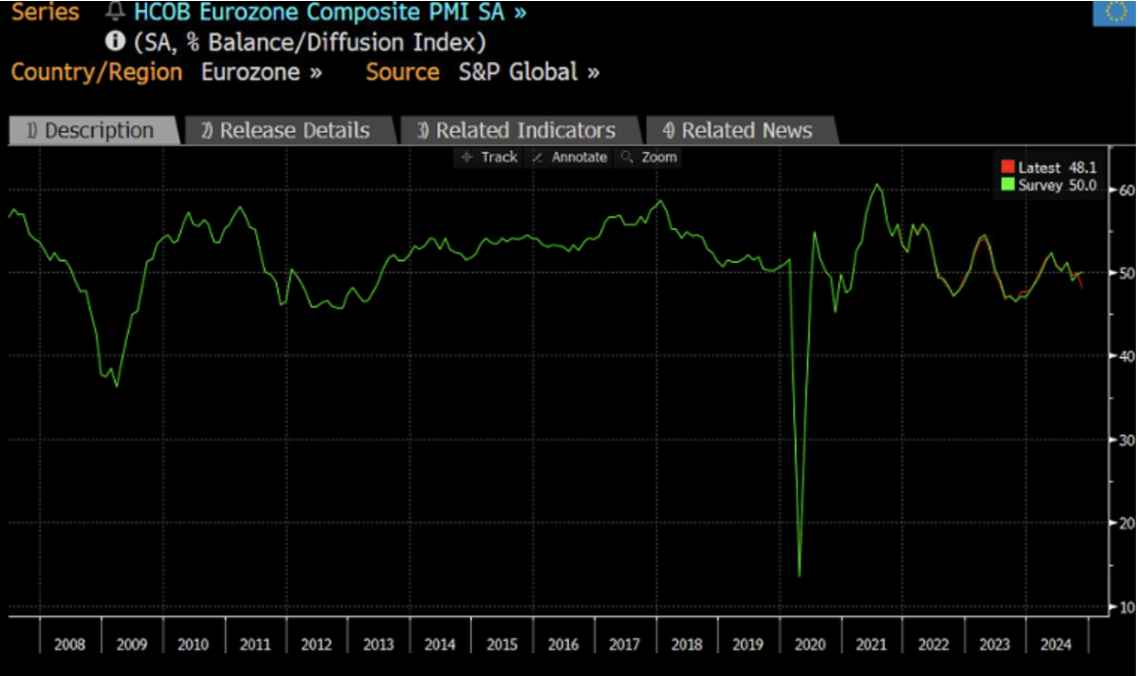

Partirei dagli ultimi dati PMI composite (industria+ servizi) dell’eurozona.

I dati sotto 50 significano contrazione dell’attività.

L’indicatore per il mese di Novembre è uscito a 48,1 da 50 di Ottobre: è il minimo da 10 mesi. Dopo la crisi tedesca ora si è aggiunta la Francia.

Quello che ha tenuto sin qui stabile l’economia europea, seppure, in rallentamento è stato il settore dei servizi, ma l’industria oramai è in caduta libera a causa di tutta una serie di situazioni sia a livello politico e regolamentare (che possiamo controllare) sia della situazione mondiale (che non possiamo controllare).

Dopo “anni di sonno ed assenza” le Confindustrie pare si siano svegliate.

In particolar modo le associazioni francesi, italiane e tedesche congiunte hanno chiesto le seguenti cose:

- Neutralità nel sostegno alle tecnologie (sostanzialmente green deal con tempistiche e tecnologie realizzabili in tempi e costi certi);

- Rivedere tutti i regolamenti e ridurre la burocrazia;

- Portare gli investimenti in ricerca al 3% del PIL;

- Sbloccare gli 800 miliardi del rapporto Draghi.

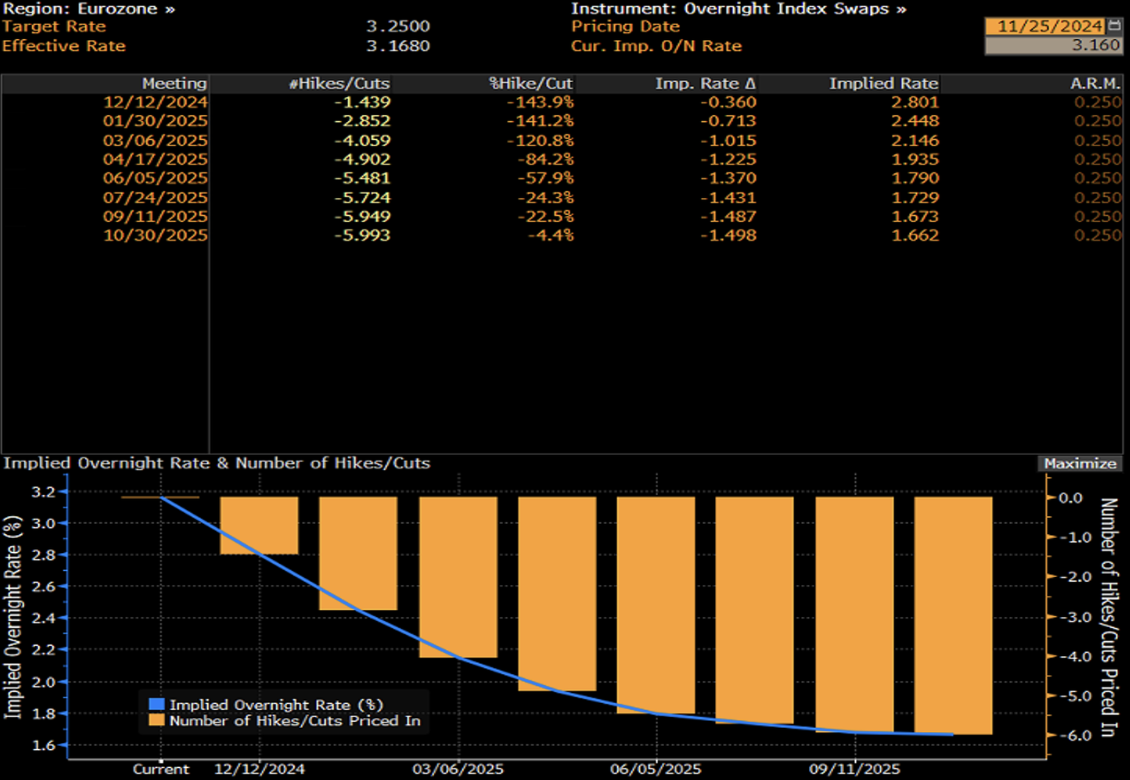

Il cambio Eurusd dopo le elezioni di Trump è sceso pericolosamente sotto 1,04 e questo significa per noi un forte rischio di ripresa dell’inflazione visto che tutte le materie prime le paghiamo in dollari. L’Europa ha un’assoluta necessità di tagliare i tassi in maniera decisa e un dollaro così forte crea danni (a noi e a loro) non da poco.

La tabella che precede ci mostra come la probabilità di un taglio nel meeting della Bce di Dicembre da 0,5% sia elevata.

Ricordiamo che i tassi ufficiali sono al 3,25% oggi e già ad Aprile 2025 sono visti sotto il 2%: il mercato “certifica” la recessione europea.

Dopo aver perso anni in regolamenti e diktat che non hanno portato a nulla, ora, per la prima volta, pare che ci sia un accordo tra i principali paesi UE per finanziare con eurobond la difesa e arrivare al 2% del PIL per ogni paese (ma con soldi UE).

Possiamo essere o no d’accordo nello spendere soldi in armi e difesa, ma se passasse la spesa militare con soldi UE (e senza peggiorare i singoli bilanci nazionali) potrebbe essere il primo timido segnale che la politica ha aperto gli occhi sulla situazione che ci vede schiacciati tra US ed Asia.

La UE ha perso la sfida tecnologica visto che tutti gli ecosistemi tech sono americani e/o asiatici (ASML e SAP a parte). Ha perso la sfida sull’auto elettrica che è stata vinta da Tesla e dai cinesi (BYD in testa).

Per chi segue il settore delle batterie la Northvolt, ex startup svedese, che doveva essere la società europea che avrebbe potuto garantire l’indipendenza da Catl e Byd (cinesi) e da LG (coreane) è rimasta con 30 milioni di dollari in cassa dopo aver raccolto negli anni 15 miliardi di dollari. E’ sostanzialmente fallita e cerca soldi per ripartire.

Temo che di sole Hermes, Lvmh, Champagne e vini pregiati non si possa vivere, salvo che si decida di far diventare l’Europa il luogo di villeggiatura dei ricchi del mondo. Ma per eccellere nei servizi occorre crescere come infrastrutture, qualità e personale. Pensare di desertificare l’industria è una scommessa molto rischiosa.

Avevamo Nokia ed è arrivato Apple.

Avevamo l’industria automotive migliore del mondo e i regolamenti, gli aumenti di prezzo assurdi e la miopia tedesca hanno regalato il settore ai cinesi.

In Francia e in Germania non abbiamo un governo e la commissione europea, frutto del compromesso di visioni diverse, deve cercare la strada per far ripartire il nostro continente.

Vogliamo puntare su qualche settore innovativo e metterci dei soldi veri per fare un ecosistema che funzioni? Magari non creeremo la nuova Google, ma da qualche parte dobbiamo partire.

Non riusciamo nemmeno a fare un deal Commerzbank-UniCredit perché interviene il politico di turno che ritiene la fusione “non opportuna” e così manteniamo le nostre piccole banche nazionali.

Considerato che il nostro continente si sveglia solo quando è in estrema difficoltà, la guerra vicino a casa nostra e le elezioni di Trump saranno la scintilla per farci riprendere.

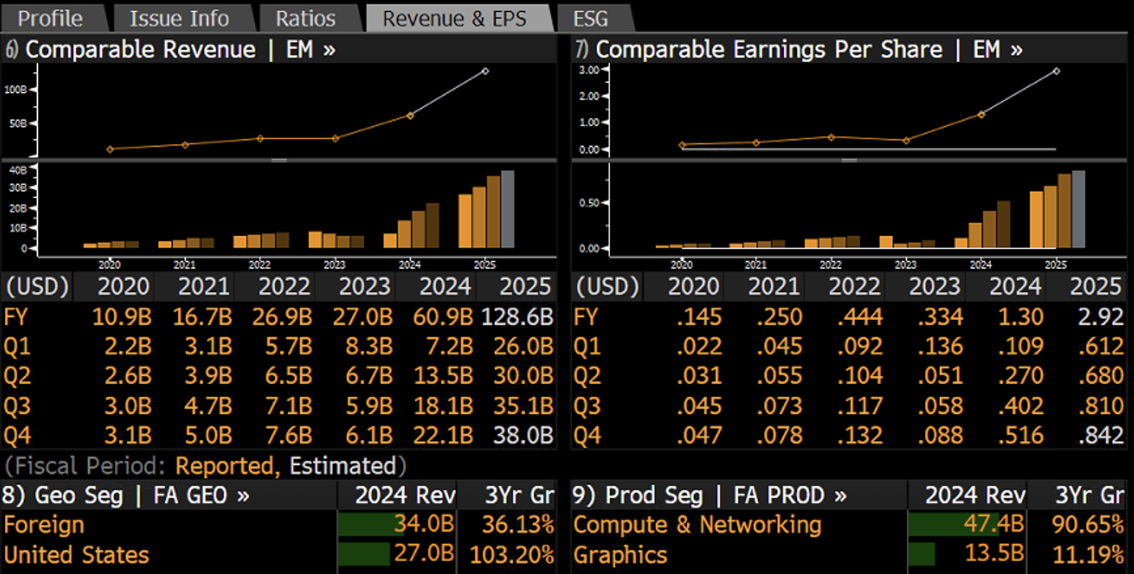

Passando agli Stati Uniti la scorsa settimana abbiamo avuto i risultati di Nvidia che, ancora una volta, sono stati molto robusti. Il mercato non ha reagito particolarmente bene, ma questo dipende dal fatto che andando avanti i tassi di crescita necessariamente si devono ridurre.

Penso che la tabella parli da sola: nel 2023 il fatturato era di 27 miliardi, nel 2024 60,9, nel 2025 sono attesi quasi 129 miliardi.

L’utile per azione da 0,33 del 2023 a 2,92 del 2025.

L’intelligenza artificiale forse non funzionerà per gli altri, ma per Nvidia ha funzionato sin qui bene, forse troppo.

Qui di seguito il grafico della società a 5 anni.

Concludiamo con la questione Google- Antitrust US.

Gli Stati Uniti tendenzialmente sono più morbidi della UE a livello regolamentare (altrimenti non avremmo società di quelle dimensioni), ma periodicamente tentano di smembrare i colossi per favorire la concorrenza.

Ora è noto a tutti che Google viva di pubblicità e di profilatura dei dati.

Il motore di ricerca di G è il più usato al mondo, il sistema Android per gli smartphone idem.

G paga tanti soldi ad Apple ogni anno per far sì che il suo motore di ricerca sia utilizzato da chi possieda un iPhone. In sostanza Google è un monopolista che “vede” tutte le persone che stanno in rete in qualsiasi momento.

La richiesta delle autorità US parrebbe quella di vendere il browser Chrome. La domanda: a chi??

Un browser da solo serve a poco, va integrato con motore di ricerca e SW sull’intelligenza artificiale.

Pensiamo se venisse comprato da Apple o da Microsoft o da Amazon perché queste sono le sole società che potrebbero gestire un business del genere.

Che ci piaccia o meno il possesso dei nostri dati, i sistemi di cloud delle nostre aziende e tutto quello che deriva dall’uso di qualsiasi sistema di connessione finisce sotto il controllo di pochi player americani.

Noi in Europa parliamo di decimali di deficit / PIL o di come regolamentare qualsiasi azienda grande. Nel mentre abbiamo ceduto la sovranità tecnologica agli americani.