21 Gen La voce di NORISK SCF – Trump, mercati e lusso: gli effetti delle nuove politiche

È arrivato il fatidico giorno dell’insediamento di Trump tra cripto asset alle stelle e la (realistica?) tregua tra Hamas ed Israele con il primo scambio di ostaggi.

Borse toniche, bond sempre sotto pressione ma in lieve recupero dai minimi, petrolio a 80 Usd, EurUsd a 1,03 e Bitcoin a 108.000 Usd sono il “benvenuto” al nuovo presidente degli Stati Uniti. Ora attendiamo le prime mosse che saranno molto probabilmente su dazi ed espulsioni “di massa” per gli immigrati irregolari.

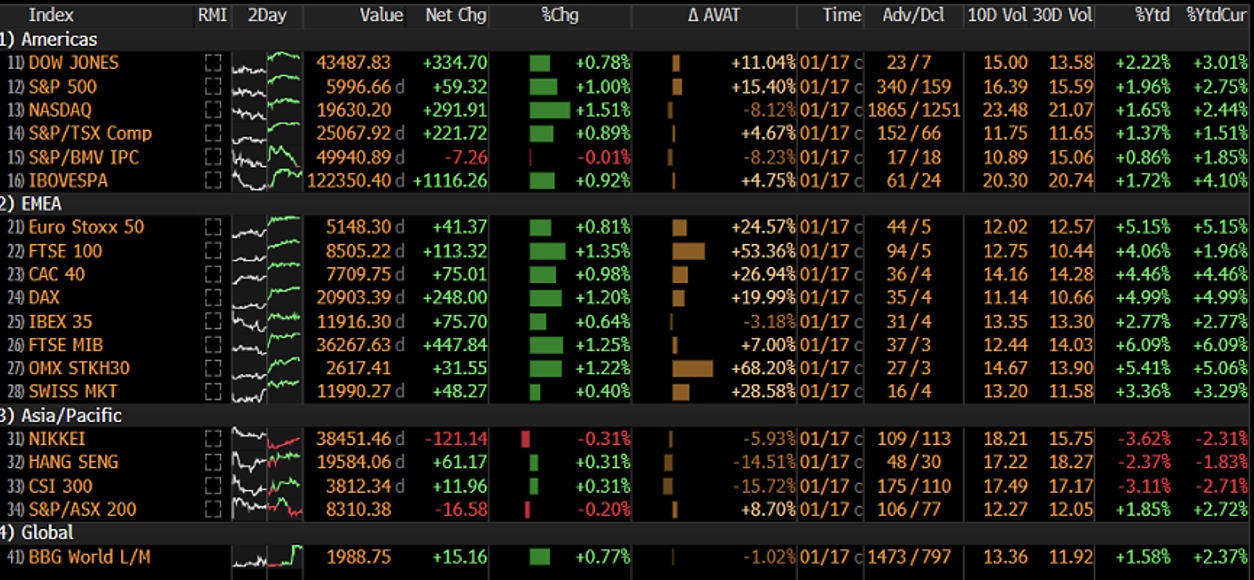

Iniziamo dagli indici azionari dall’ 1/1 con la tabella delle performance.

Salta subito all’occhio che nelle prime settimane dell’anno, nonostante l’economia UE sia messa peggio di quella US, gli indici del vecchio continente siano andati decisamente meglio. Deboli invece Giappone e Cina.

La sovraperformance relativa dell’Europa rispetto ad US dura da circa 2 mesi come il grafico evidenzia. Nulla di clamoroso se si pensa a quanto S&P 500 e Nasdaq abbiano corso negli ultimi 2 anni.

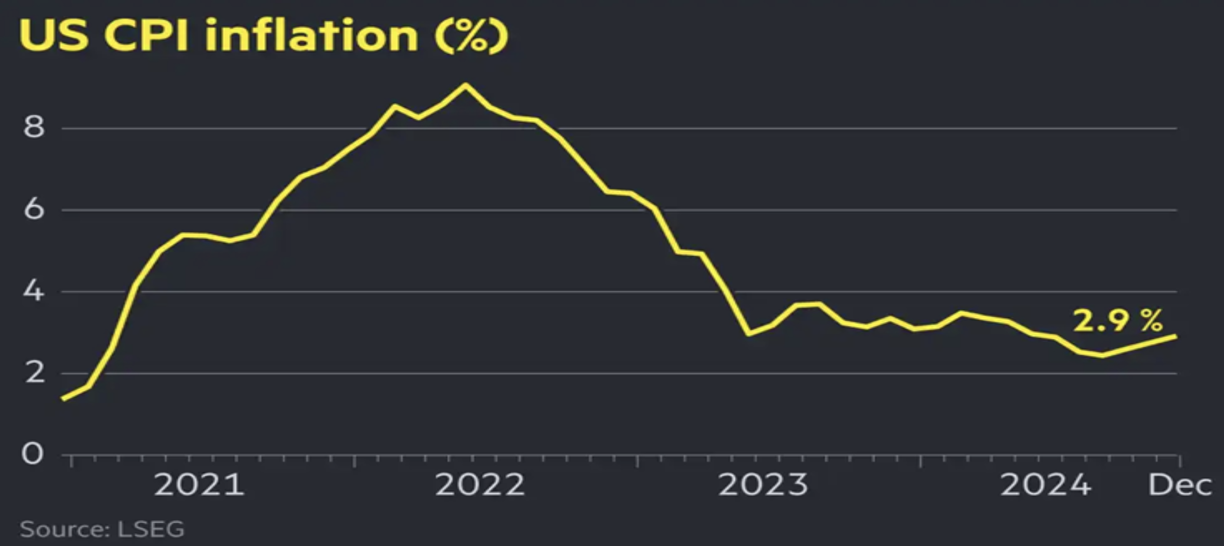

La settimana scorsa, come dicevamo, complici dati PPI e CPI usciti migliori delle attese abbiamo visto un lieve recupero dei bond e un’ottima settimana sull’azionario un po’ dappertutto.

Abbiamo potuto leggere le prime trimestrali delle banche americane quali Morgan Stanley, Bank of America, Jp Morgan, Citi, Goldman che hanno mostrato profitti aumentati enormemente grazie alle commissioni da trading e da operazioni di M&A.

Come già detto fino alla noia le previsioni di recessione in US sono state completamente sbagliate e dimostra come investire in base a delle fantomatiche aspettative o consigli di super esperti sia sbagliato.

Un altro settore molto importante, quello dei semiconduttori, ha visto la trimestrale del colosso taiwanese TSMC con profitti in crescita del 57% e ricavi del 39%: come sempre la domanda di chip avanzati per l’IA è quella che sta tirando di piu. Nel settore Intel è diventata la “società da salvare” e non passa settimana che non escano rumors su possibili acquisizioni. Con Trump e “America first” forse un occhio attento su Intel va messo.

Uno dei settori che invece negli ultimi anni ha pagato il rallentamento a causa della Cina è il settore del lusso. Nei giorni scorsi ha riportato Richemont (holding che controlla tra gli altri Cartier e Van Cleef & Arpels) e grazie ai buoni dati di vendita nei mercati US ed UE della divisione gioielli per 4,5 bln Eur (14% YoY) il mood sul lusso è ritornato positivo dopo un 2024 molto difficile.

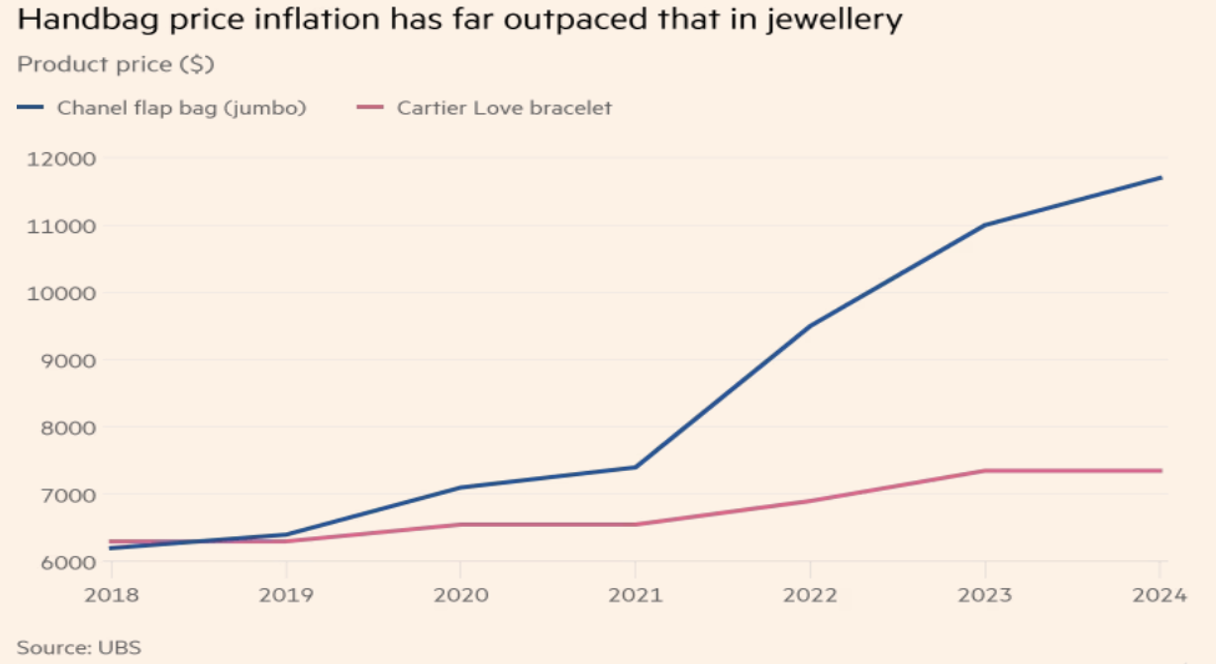

Come si vede dal grafico di UBS sul FT, post Covid, i prezzi del lusso e della pelletteria in particolare sono saliti alle stelle, mentre la gioielleria ha avuto un andamento più lineare.

Il problema è che l’aumento esplosivo dei prezzi questa volta non ha funzionato appieno (strategia già testata con successo post Lehman) e solo pochi brand (Hermes, Chanel, Cucinelli) non hanno perso vendite e/o clientela, ma anzi sono andati meglio.

Come diceva correttamente Brunello Cucinelli in un’intervista recente il cliente ricco non è stupido e sa leggere i bilanci. Su alcuni brand del lusso i margini lordi sulle vendite (ROS- return on sale) sono saliti al 75%. C’è da chiedersi se sia “sostenibile” e se tutti possano fare nello stesso modo. La riposta è ovviamente NO.

Come si può vedere, a 5 anni, Richemont ha conseguito un andamento total return del 21% medio annuo battendo Lvmh (11%), mentre Kering (Gucci) ha perso quasi il 15% all’anno. Questo lustro non è stato il periodo migliore delle holding d’investimento nel settore: troppi brand da gestire nel caso di Lvmh, aziende da ristrutturare nel caso di Kering. Richemont invece ha beneficiato di essere la società leader negli orologi e nei gioielli.

Lvmh è diventata una sorta di ETF/fondo del settore gestendo una pluralità di brand e segmenti totalmente diversi tra di loro. La strategia di Arnault di comprare tutto e tutti ha mostrato di “pagare di meno” che in passato.

Andiamo invece ad esaminare 4 società con brand identificabili: Moncler, Hermes, Prada, Cucinelli.

Anche qui i ritorni sono stati, a 5 anni, di assoluto rilievo con Hermes al 29% medio annuo seguito da Cucinelli al 25,5%, Prada al 19,5% e fanalino di coda Moncler al 7,36%.

Dei titoli menzionati Moncler è quello con l’andamento meno comprensibile visti gli ottimi numeri del 2024 e la perfetta gestione del brand. Vale la pena ricordare che oltre a TIP anche Arnault ha messo gli occhi su Moncler; inoltre la società è contendibile essendo una public company senza un azionista di maggioranza assoluta. Ad ogni modo su 7 titoli visti solo Kering, per problemi specifici, è andato male e questo dimostra come il lusso sia un settore, forse meno “invincibile” che in passato, ma ancora con numeri ragguardevoli.

Due notizie flash in chiusura: Intesa Sanpaolo il 13 Gennaio ha acquistato 11 Bitcoin (1 milione di Euro circa). Fa riflettere visto che l’Italia è sempre molto conservativa negli investimenti. Non stiamo parlando di US!

Lo stato italiano emetterà nuovi BTP chiamati BTP Più:

- Durata 8 anni;

- Cedole trimestrali;

- Possibilità di rimborso anticipato dopo 4 anni;

- Cedola in crescita per i successivi 4;

Per conoscere i rendimenti effettivi dovremo aspettare la data di emissione che sarà a metà Febbraio. Vi daremo evidenza non appena possibile.