17 Dic La voce di NORISK SCF – Prospettive, rischi e opportunità nei mercati globali

Questa è l’ultimo punto dell’anno e ci ritroveremo dopo le vacanze.

Recentemente siamo stati invitati da diversi operatori ai classici pranzi di Natale e con l’occasione ci hanno mostrato i loro Outlook per il 2025.

Al netto delle varie previsioni che lasciano il tempo che trovano vorrei farvi notare una cosa:

- Alla fine del 2023 tutti erano negativi/cauti sull’America (la famosa recessione imminente) e il 2024, salvo sorprese, si chiuderà come uno degli anni più forti di sempre per S&P 500 e Nasdaq;

- Ora tutti stimano +10% per lo S&P 500 per l’anno che verrà per non incappare di nuovo in “brutte figure”. Che sia un segnale contrarian e sarà invece richiesta maggior prudenza?

Il nostro punto di vista lo sapete oramai e il nostro approccio non è tanto quello di “vendere” previsioni, ma di aiutare chi ci segue a spendere bene il proprio budget di rischio: sui mercati esistono anche le valutazioni (e le correzioni) e dopo 2 anni molto positivi bisogna tenerne conto.

Cosa sappiamo sull’America:

- Borsa più forte in assoluto e peso superiore al 70% nel MSCI World;

- Valutazioni tirate con diverse mega stock che hanno superato i 3 trilioni di market cap;

- Assenza di vere correzioni da troppi mesi e volatilità bassa;

- Flussi in aumento sull’azionario e sentiment estremamente positivo;

- Dollaro forte;

- Trump Trades.

Quello che non sappiamo (e però ce lo domandiamo in tanti): per quanti mesi ancora può funzionare “l’eccezionalità” americana?

Vi riporto un titolo del FT di questa mattina:

La sostanza è che per quanto US sia il paese migliore del mondo per investire non si possa salire all’infinito senza mai avere una correzione o senza che esistano alternative a miglior rischio/rendimento in altre aree del mondo.

Aggiungerei alcune considerazioni già discusse nelle precedenti newsletter:

- Nel 2025 i tassi in Cina ed in UE saranno ancora più bassi dei livelli attuali;

- Le autorità UE e cinesi cercheranno in qualche modo di stimolare le loro economie;

- Tutti i principali operatori sono positivi su US e negativi su Cina ed Europa;

- Le differenze valutative e di performance tra le varie aree del mondo sono molto importanti;

- In Europa arriveranno massicce ristrutturazioni e riduzione di personale in molte parti dei settori industriali;

- L’America ha un livello di deficit e di debito fuori controllo.

In sostanza vediamo troppa euforia e troppo un trade a senso unico, ragione per la quale non ci sentiamo di sovrappesare le azioni large cap americane e riteniamo che sia meglio investire in parti del mercato, anche US, con quotazioni più umane.

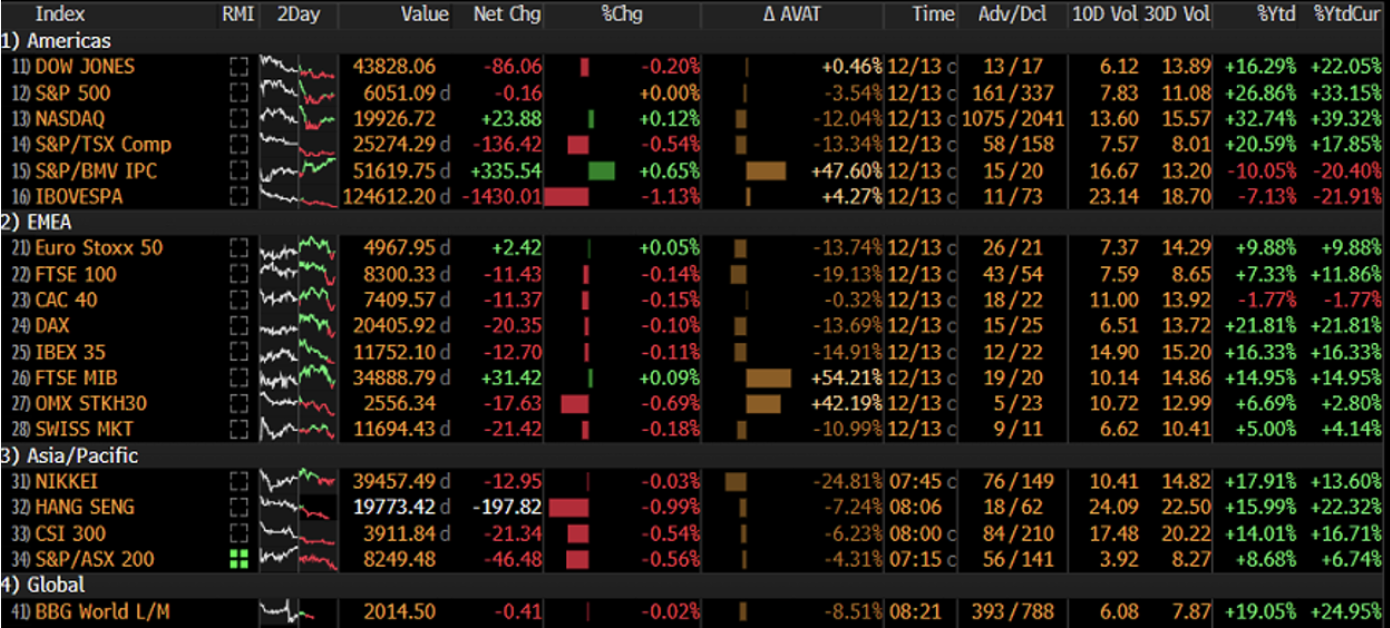

Qui di seguito un recap delle performance degli indici nel 2024.

Come si può vedere dalla tabella solo in Brasile e in Francia abbiamo avuto ritorni negativi.

La tanto criticata Europa ha riportato sin qui un +9,88% con l’indice EuroStoxx 50 e un +21,8% del DAX tedesco.

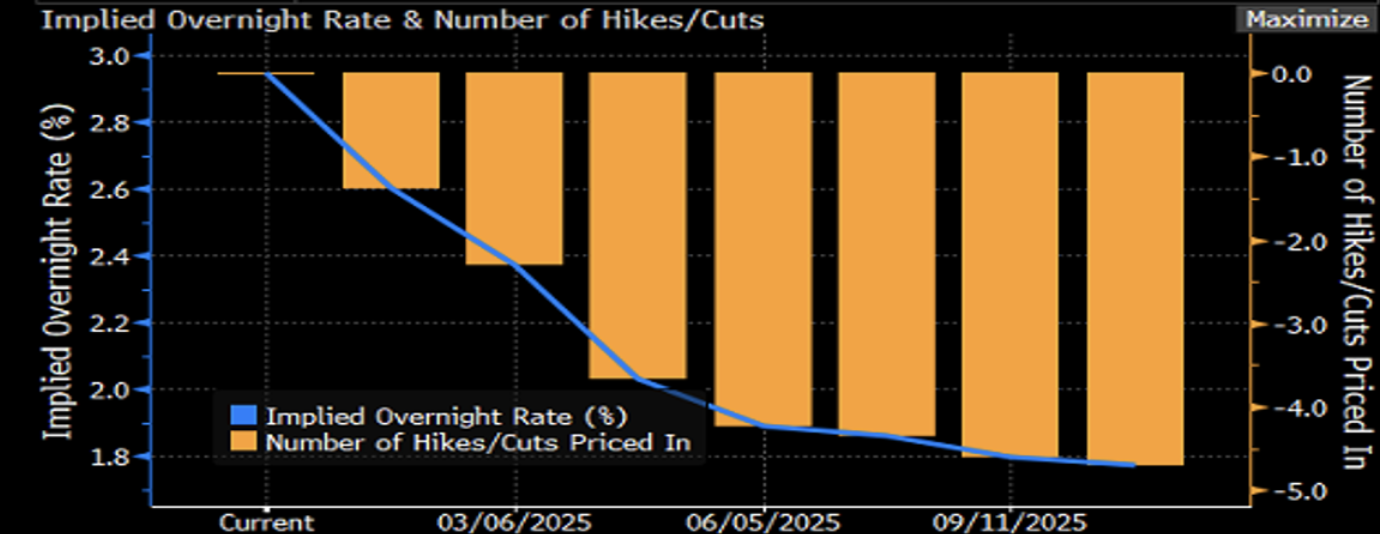

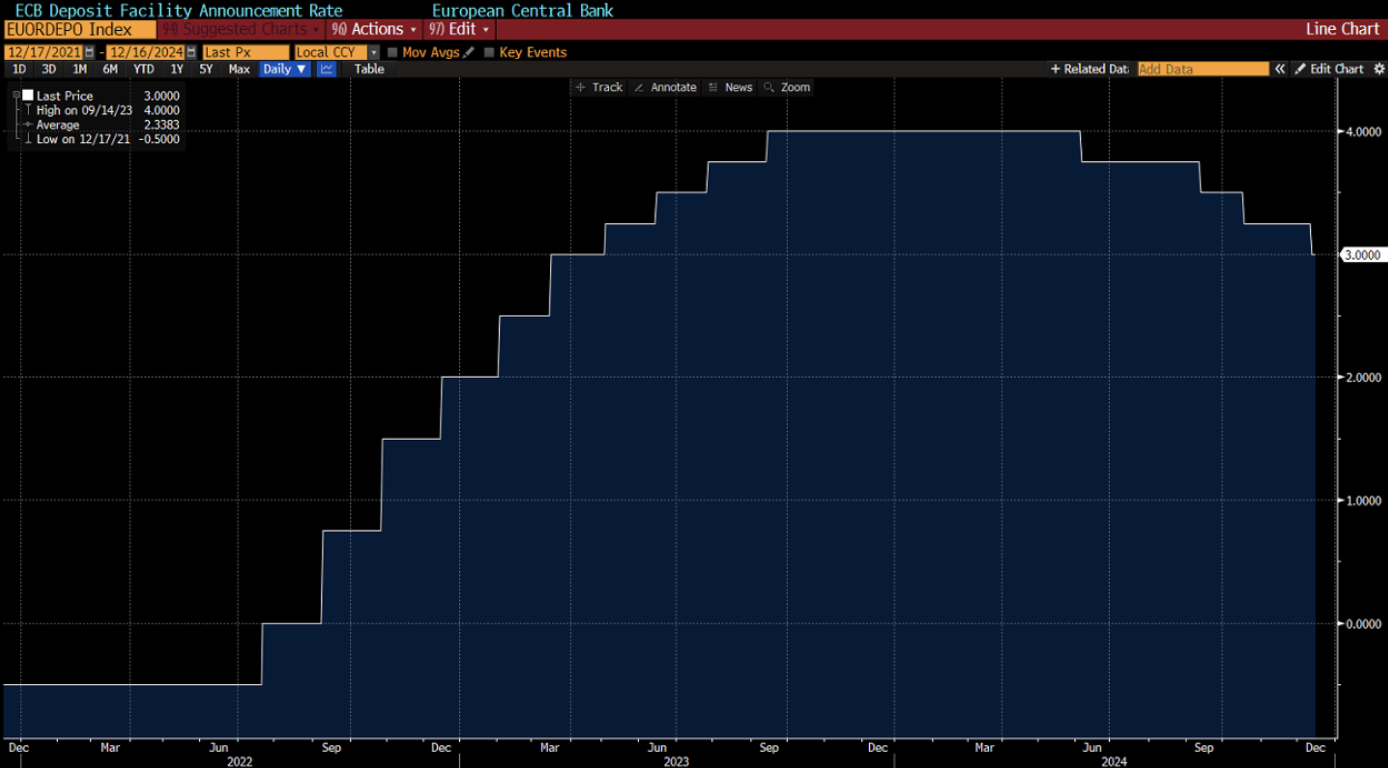

Rimanendo sempre nell’eurozona, la settimana scorsa la BCE ha tagliato i tassi di uno 0,25% come ampiamente atteso e le previsioni sono di 5 ulteriori tagli da 0,25% nel corso del 2025 per arrivare ad un tasso finale dell’1,75% a Dicembre.

Vale sempre la pena ricordare da dove siamo partiti a fine 2022 come livello dei tassi ufficiali sui depositi.

In un contesto macro incerto e volatile, mercati azionari a parte che sembrano vivere nella quiete più assoluta, vi sottolineo questa notizia che non può passare inosservata e che ha delle implicazioni pratiche sia sul debito pubblico di ogni paese che sulle società mondiali del settore della difesa.

La sostanza è che non siamo ancora, almeno tutti al 2% del PIL e già si parla di spendere di più per la difesa. Trump ha già avvisato gli alleati che dovranno fare la loro parte e, in Europa, si parla di eurobond per raggiungere la soglia richiesta dalla NATO per la difesa. Facile immaginare che tra tutti i “Trump Trades” questo è quello più “facile da seguire”. Su dazi e altre cose forse si potrà negoziare, ma sul fatto che dovremo spendere di più per proteggere i nostri paesi non è un’ipotesi negoziale, ma una condizione necessaria (e non è detto sufficiente).

Infine sempre parlando di Trump pare che la nuova amministrazione voglia investire nel Bitcoin comprando 200.000 Bitcoin all’anno per 5 anni.

Anche in questo caso, se la promessa sarà mantenuta, appare chiaro che le cripto diventeranno sempre di più un asset mainstream presente nei bilanci degli stati, delle aziende, dei privati.

Buona settimana e un augurio di buone feste dal team di Norisk.