06 Gen Gestori bocciati sulle infrastrutture

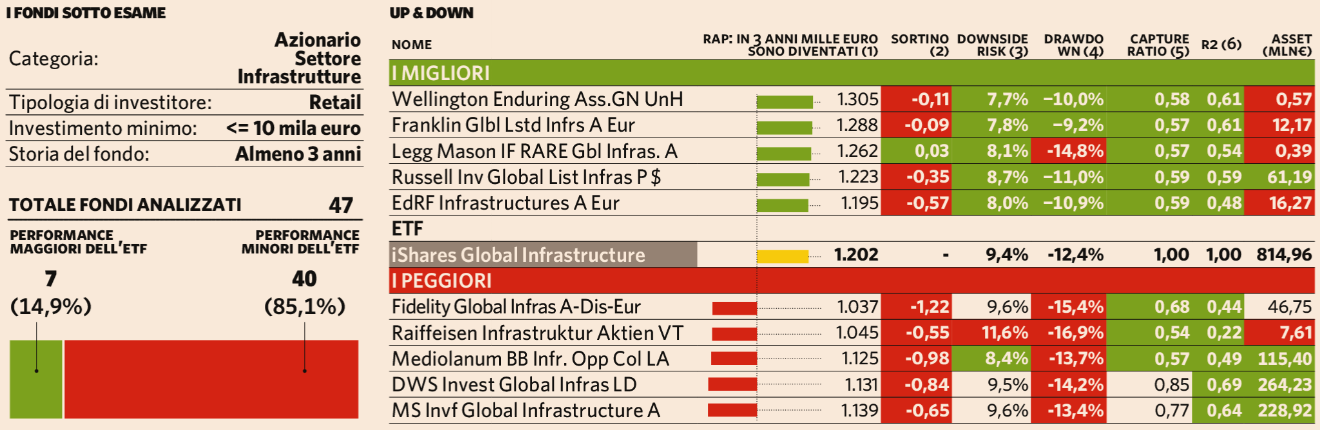

L’investimento nelle infrastrutture è risultato un trend piuttosto in voga tra i money manager e i buoni rendimenti fatti registrare hanno contribuito ad innalzare l’interesse sul settore. In realtà si tratta di una specializzazione “multi-asset” e gli investitori istituzionali hanno frequentemente privilegiato la versione illiquida, diretta e spesso sotto forma di obbligazioni e prestiti. Si tratta di un focus traversale, che vede comprese società fra i settori le utilities, industrial (es. aeroporti) ed energy. Nell’ultimo triennio questi diversi sotto-comparti hanno registrato performance molto differenti e se le utilities hanno regalato buone soddisfazioni i titoli legati al petrolifero hanno invece sofferto moltissimo. Questi dispersione in termini di rendimenti avrebbe dovuto creare le condizioni per far ben figurare i gestori attivi, ma l’analisi dei fondi focalizzati sulle società che operano nelle infrastrutture ha invece evidenziato come i gestori attivi siano stati poco efficienti nel leggere le dinamiche sottostanti questo comparto.

L’applicazione della nostra metodologia a questa categoria di fondi ha mostrato come su 7 fondi su 47 analizzati siano riusciti ad ottenere risultati migliori dell’ETF che persegue la medesima strategia (14,9%).

Se andiamo ad effettuare il rating utilizzando i rendimenti corretti per il grado di rischio a cui si è esposto il fondo (RAP) il numero dei promossi sale a 12 (25,5%), ma considerando anche la persistenza delle over-performance i veicoli “vincenti” scendono a 3 (6,4%).

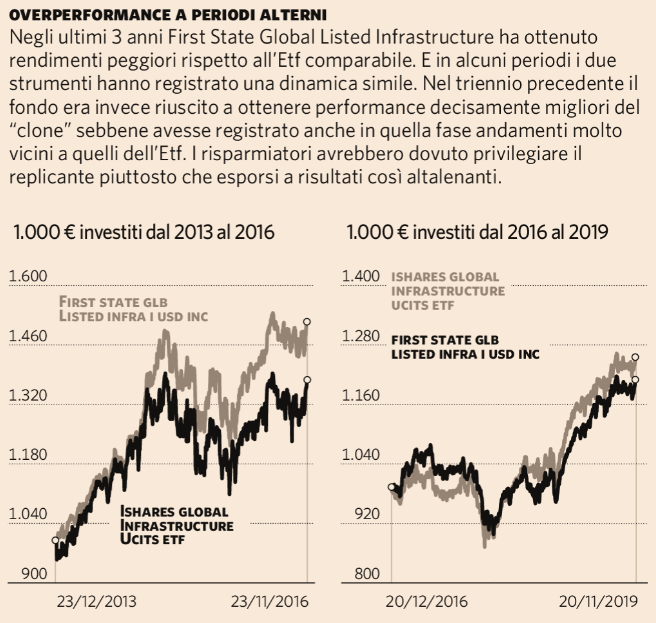

In realtà tra questi vi sono 2 classi del fondo di First State che, pur risultando destinati agli investitori retail, difficilmente potranno essere sottoscritti dal risparmiatore comune visto il basso livello commissionale applicato (0,78%). Non deve stupire che le versioni con oneri maggiorati siano risultati, invece, subottimali rispetto alla scelta degli ETF. Peraltro questo fondo è quello che presenta la dimensione maggiore e attivi superiori a 2 miliardi di euro.

E’ interessante notare come tra i fondi “bocciati” risultino alcuni considerati importanti all’interno dell’industria come quello di DWS e soprattutto quello di Morgan Stanley. L’indagine approfondita, peraltro, mostra persino come questi 3 fondi abbiano evidenziato evidenti difficoltà nel registrare rendimenti maggiori dell’ETF con regolarità, sempre considerando il diverso livello di rischio.

L’onerosità commissionale può aver compromesso le performances visto che le spese correnti medie sono elevate (1,9%), nonostante vi siano nella categoria alcune classi dedicate alle gestioni patrimoniali e ai servizi di private banking in cui gli investitori corrispondono altre “fees” addebitate direttamente alle banche.

Le case italiane presenti sono solamente due, Kairos e Mediolanum, che (con risultati molto negativi) evidenziando rendimenti molto inferiori all’ETF paragonabile e una preoccupante persistenza a “far peggio” con una discreta regolarità.