23 Mag Il “buon momento” per il settore healtcare

Negli ultimi anni il settore healthcare è stato uno dei migliori in termini di performance assolute, sostenuto da un progressivo invecchiamento della popolazione mondiale unito ad un miglioramento delle condizioni di vita in diverse parti del mondo. Guardando al triennio precedente, questo ha sovraperformato l’indice azionario globale di circa il 20%. Il grande evento sui mercati dell’anno in corso è stato il crollo nel mese di marzo, che pur travolgendo il settore ne ha garantito un altrettanto rapido recupero considerata la natura dell’emergenza.

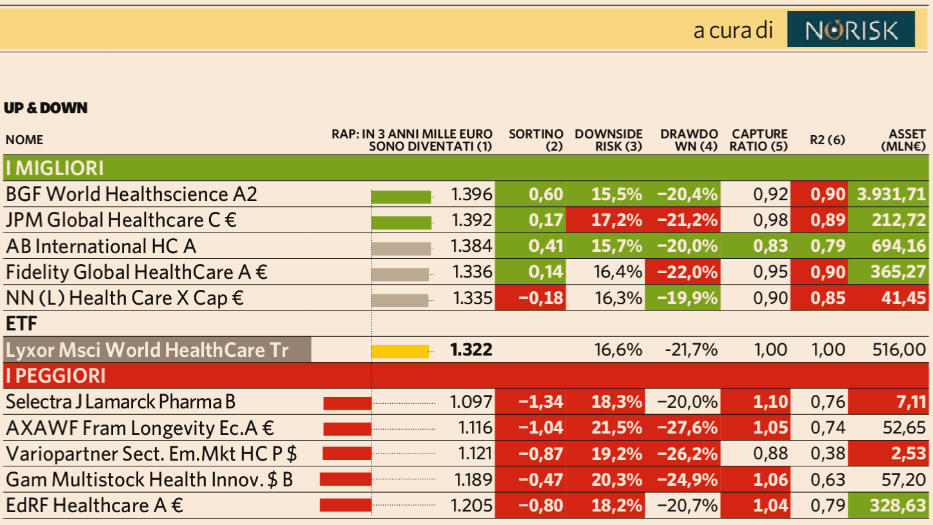

Il comparto dei fondi a gestione attiva preso in esame presenta performance positive in termini assoluti nell’ultimo triennio, 36 prodotti sui 72 analizzati hanno fatto registrare performance superiori all’ETF comparabile. Andando poi a ponderare queste performance per il rischio assunto dai gestori i promossi scendono a 22 (30%), mentre sulla base della nostra metodologia, che premia la regolarità con la quale i gestori riescono a sovraperformare l’indice di riferimento, i promossi sono 17 (23,6%). Questi numeri mostrano come i rendimenti di diversi fondi siano stati accompagnati da livelli di rischio ben superiori a quelli del “replicante” adottato e che questo non sia stato debitamente remunerato.

Il benchmark utilizzato nell’esame è l’ETF Lyxor MSCI World Health Care (ISIN: LU0533033238). Per il quale vale la pena evidenziare la composizione dove, oltre alla preponderanza di titoli farmaceutici tradizionali (che pesano per oltre il 40%) sono rappresentati anche i settori healthcare equipement (19%) e biotechnology (15%). Altri aspetti da considerare riguardano i benchmark dichiarati dai singoli fondi analizzati, i prodotti di AXA e Pictet indicano come benchmark l’indice azionario globale e non quello di settore, altri ancora invece presentano una specializzazione proprio sul subsector equipement. A titolo di curiosità non sono presenti prodotti emessi da case di gestione italiane.

Tendenzialmente possiamo affermare come si tratti di un comparto costoso, che mostra un TER medio di 1,86 punti percentuali contro uno 0,3 addebitato dall’ETF. Il fondo più caro mostra un TER superiore al 3% ed è rappresentato da una classe del fondo di Blackrock peraltro preso come esempio fra i best performer della categoria, che pur mostrando una performance superiore all’ETF comparabile vede di molto ridotti i benefici per i sottoscrittori. Se si considera che i gestori in questa specializzazione tendano a a non discostarsi troppo dal benchmark, visti i valori elevati di R2, queste onerosità elevate sono ancor meno giustificabili.

Le prospettive del settore rimangono promettenti per il futuro, dove sono attesi investimenti affinché si possa prevenire con maggior efficacia il ripresentarsi di un’emergenza sanitaria come quella ancora in corso. È bene anche sottolineare come l’approvazione di nuovi farmaci o terapie rimangano difficili da prevedere nel loro esito, mentre l’ambito della ricerca medica sia valutabile solamente da esperti in materia. Questo dovrebbe suggerire la ricerca di un’adeguata diversificazione evitando di concentrare il peso di questo comparto che comunque arriva quasi il 14% nell’MSCI World.