31 Lug Convertibili: contenere i drawdown non basta

Il segmento delle obbligazioni convertibili presenta delle caratteristiche che negli ultimi anni hanno reso l’investimento in questi strumenti una buona opportunità di diversificazione all’interno dei portafogli. Si tratta di obbligazioni societarie che rappresentano un ibrido fra un’obbligazione e un’azione, grazie ad un’opzione che viene implicitamente venduta dall’emittente. Questa opzione offre al sottoscrittore la facoltà di rimanere creditore della società emittente fino a scadenza oppure se, in determinati periodi, convertire il proprio status da obbligazionista ad azionista sulla base di un rapporto di cambio predeterminato. Il sottostante è costituito da strumenti molto complessi la cui dinamica non dipende solamente dalla direzione dei mercati azionari, dei tassi di interesse e dagli spread ma altrettanto dalla volatilità di mercato (attesa).

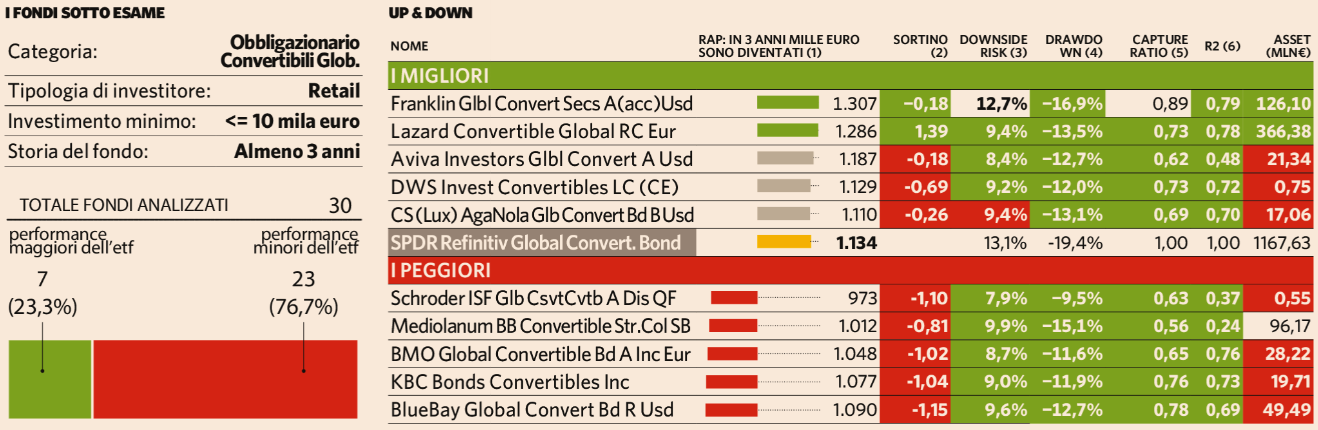

Dopo un biennio 2017-2018 di deboli performance, questa tipologia di obbligazioni ha fatto registrare un considerevole apprezzamento nel corso del 2019 e nonostante sia stata anch’essa interessata dal tracollo di marzo ha poi mostrato un buon recupero. Il massiccio intervento delle banche centrali di tutto il mondo seguito allo scoppio della pandemia, ha soppresso i rendimenti del segmento obbligazionario investment grade rinnovando l’interesse degli investitori per le soluzioni alternative assimilabili al reddito fisso. Il comparto dei fondi analizzato presenta performance positive nell’ultimo triennio quasi per tutti i prodotti, 7 sui 30 (23,3%) fra quelli analizzati hanno fatto registrare performance superiori all’ETF comparabile. Andando poi a ponderare queste performance per il rischio assunto dai gestori i promossi salgono a 12 (40%), mentre sulla base della nostra metodologia, che premia la regolarità nel sovraperformare l’indice di riferimento, i promossi sono 7 (23,3%).

Il benchmark utilizzato nell’analisi è l’ETF a replica fisica SPDR Refinitiv Global Convertible Bond UCITS (ISIN: IE00BNH72088). A livello di composizione settoriale il peso massimo è rappresentato dal settore tecnologico (internet, software e semiconduttori per oltre il 30%) e a livello geografico la massima esposizione è nei confronti degli USA. Tendenzialmente emerge una rischiosità meno pronunciata dei fondi rispetto all’ETF, con parametri di drawdown e downside risk inferiori rispetto al clone, ma questo non sempre ha portato a risultati migliori nonostante le fasi critiche di mercato.

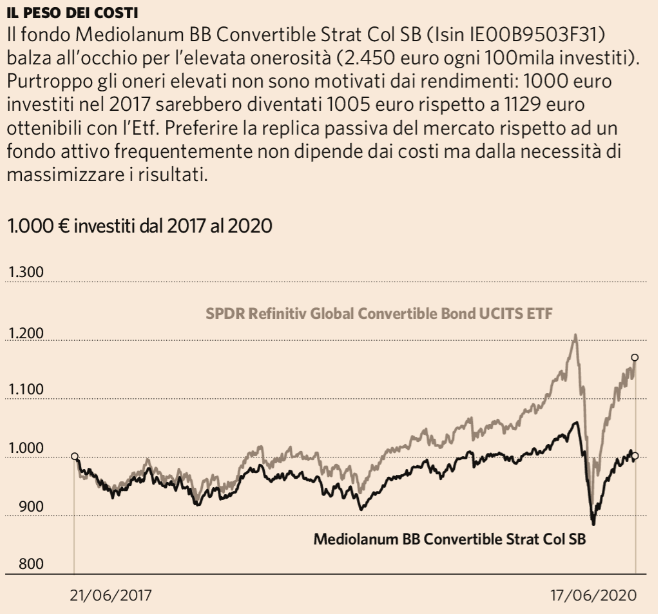

Si tratta tendenzialmente di un comparto costoso, con un TER medio dell’1,88% contro uno 0,5% addebitato dall’ETF. Il fondo più caro mostra un TER pari al 2,45% ed è rappresentato da una classe del fondo di Mediolanum (unica casa italiana ad offrire un prodotto con questo focus di investimento), peraltro preso come esempio fra i worst performer della categoria.