17 Mag Speciale Real Estate

Il mattone ha da sempre rappresentato una delle principali dimensioni del patrimonio delle famiglie italiane, che da affezionate ne hanno spesso però sottovalutato i rischi. La questione va al di là dei ragionamenti sull’abitazione di residenza (o su un’eventuale seconda casa), ma si riferisce all’opportunità di investire parte del proprio patrimonio in un immobile (da mettere a reddito o da ristrutturare e rivendere) o in azioni di società immobiliari o ancora in fondi di investimento con focus sul settore immobiliare.

Quello del real estate è stato uno dei settori più colpiti dai provvedimenti adottati nel tentativo di contenere la pandemia, specie nelle componenti comprendenti i centri commerciali e gli uffici. A tenere è stato invece il residenziale, che può essere considerato una proxy del reddito fisso (fixed income). In Germania società come Deutsche Wohnen, Vonovia o Leg Immobilien hanno continuato a registrare buoni risultati (nonostante gli interventi legislativi varati in diversi Lander per calmierare la dinamica dei canoni di locazione).

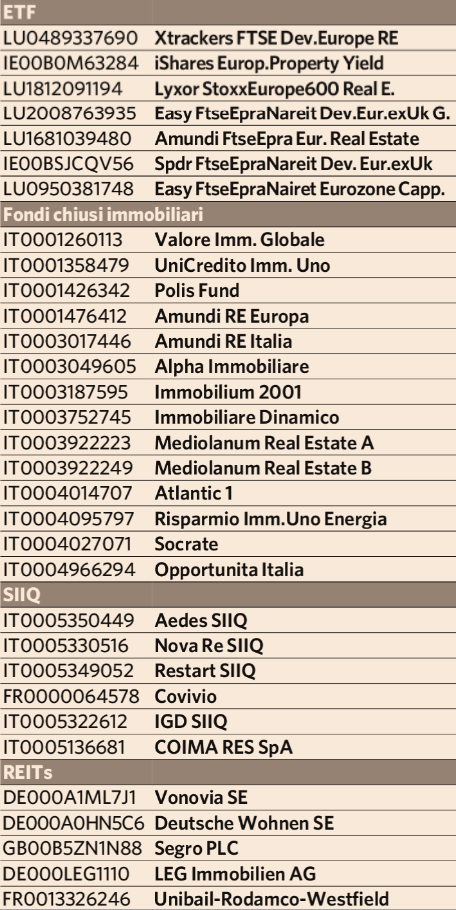

In questi mesi abbiamo approfondito le varie dimensioni del cosiddetto “mattone di carta”, categoria che fa riferimento tutti quegli strumenti/prodotti finanziari che consentono agli investitori di esporsi all’andamento del settore immobiliare. Questi comprendono società immobiliari italiane ed europee (SIIQ e REITs), ETFs specializzati, fondi comuni d’investimento e fondi chiusi quotati in Borsa.

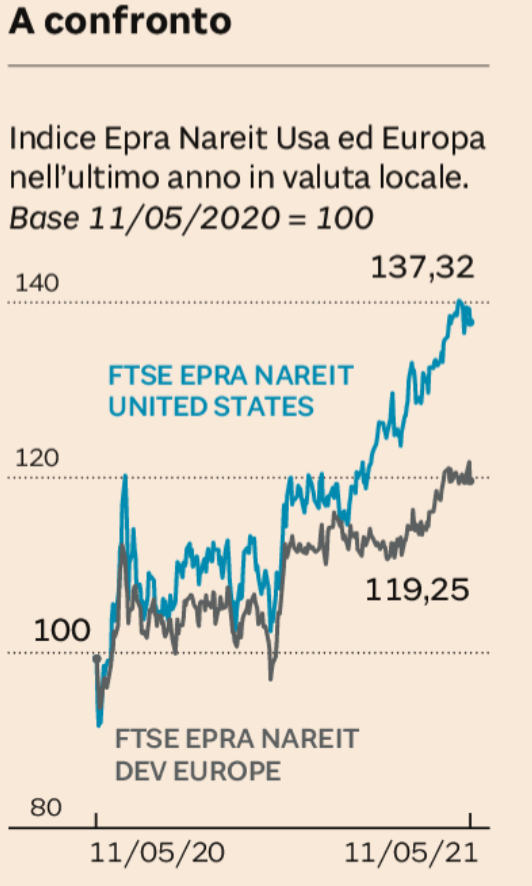

Ad oltre un anno dallo scoppio della pandemia, con il ritorno alla normalità che pare a portata di mano, le prospettive dei vari segmenti del real estate sono varie. Alcuni di essi, come gli immobili destinati agli esercizi commerciali o ad uso uffici stanno attraversando delle modificazioni strutturali, altri si sono invece confermati più resilienti, si pensi al residenziale, e altri ancora hanno persino visto un miglioramento delle prospettive, come quello industriale (specie della logistica legata all’e-commerce) e quello delle infrastrutture. Dal punto di vista geografico, il recupero del mercato statunitense è più pronunciato rispetto a quello Europeo (dove comunque c’è ancora spazio di crescita).

L’investimento in ETFs o azioni di società immobiliari adeguatamente selezionate e in una misura che arriva fino a 4 o 5 punti percentuali in un portafoglio di un investitore medio, rimane una buona opportunità di diversificazione (anche in ottica di protezione dal rischio inflazione).

Guardando al futuro, altri trend da monitorare con attenzione potrebbero essere l’affermazione dello smart working, che da un lato penalizzerebbe gli uffici ma allo stesso tempo porterebbe le persone a preferire abitazioni di metratura più elevata, o la sostenibilità ambientale dei nuovi spazi, questioni sulle quali vi sono luci e ombre.

FOCUS Londra: uffici e sostenibilità

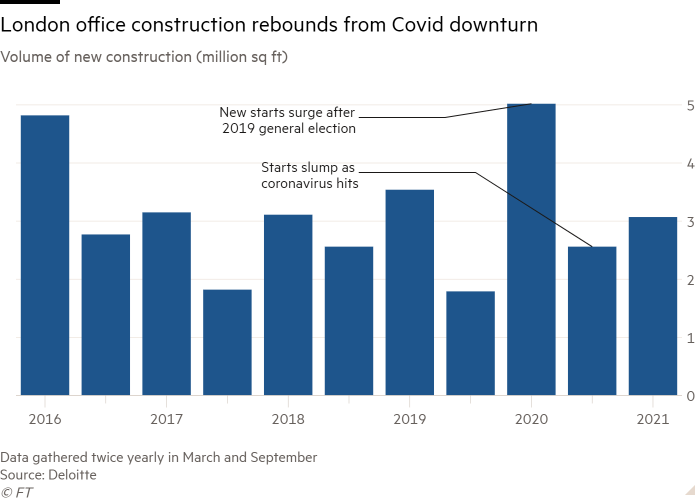

Il settore immobiliare londinese destinato ad uso uffici è stato duramente colpito prima dalla Brexit e poi dalla pandemia.

Oggi si intravedono i primi segnali di ripresa, ma quella che sta emergendo è una realtà che vede da un lato degli immobili flessibili, organizzati in open space e con accesso all’aperto molto richiesti, mentre dall’altro tutti quegli spazi che, non rispondendo a queste caratteristiche, rischiano di dover scontare una sorta di obsolescenza accelerata.

Un altro fattore chiave riguarda l’impatto ambientale delle strutture, che presenta però alcune contraddizioni. Il rischio che tutto d’un tratto sul mercato si vengano a trovare interi quartieri difficilmente riqualificabili spingerebbe gli operatori alla loro demolizione e a investire in ulteriore sviluppo immobiliare, una delle attività in assoluto più impattanti sotto il profilo ambientale.

Le società quotate del settore (British Land o Landsec) sono meglio posizionate rispetto ai piccoli operatori nell’accesso alle risorse finanziarie necessarie per intraprendere questo processo, ma la prospettiva di una distruzione di valore in alcune parti del mercato e l’incertezza su come utilizzeremo gli uffici in futuro rischiano di pesare molto sulle scelte degli investitori.