11 Giu La voce di NoRisk – Mercati e politica: Elezioni Europee, astensionismo, avanzata della destra

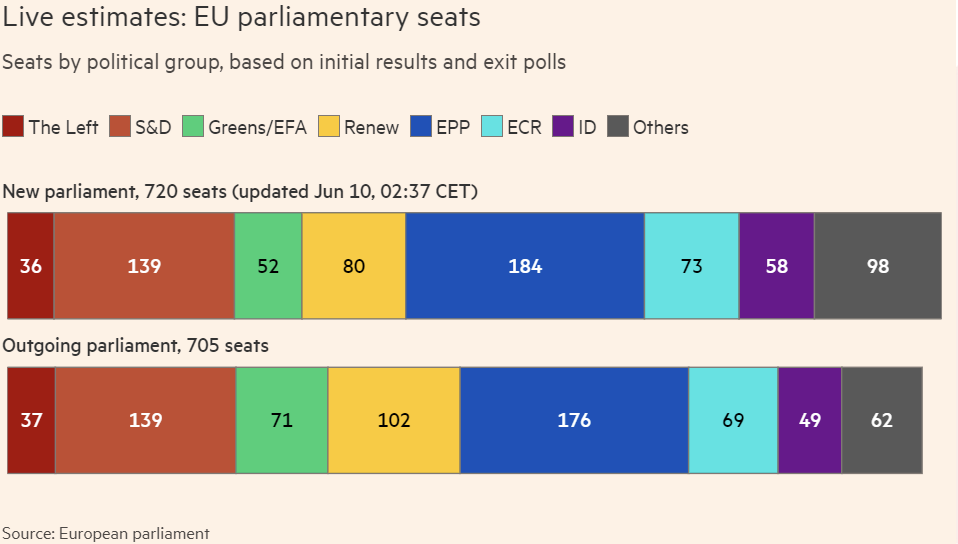

Nel we si è votato per il rinnovo del parlamento UE e, come era prevedibile, hanno vinto da un lato la bassa affluenza al voto e dall’altro i partiti di destra che in questa fase esprimono il voto contro “questa Europa” raggiungendo percentuali importanti sia in Germania che in Francia.

Il partito della Le Pen in Francia e Afd in Germania ora “contano” e probabilmente la geografia del nuovo parlamento UE cambierà. Chiaramente questi cambi di maggioranza stanno creando qualche problema a livello locale (esempio: Macron in Francia che conta oramai su una piccola minoranza di consenso e ha indetto nuove elezioni).

L’unico partito “tradizionale” che cresce lievemente è il partito popolare.

A livello investimenti la “nuova” situazione politica non dovrebbe cambiare granché visto che prima avevamo un governo UE di coalizione e anche ora sarà così.

Probabilmente sulla difesa comune e sul green deal ci saranno delle novità, ma qualcosa stava già emergendo in questi ultimi mesi

Da vedere, inoltre, la questione dazi Cina si o no e in quale misura.

Ora aspettiamo le “vere” elezioni in US dove una vittoria di Trump unita al parziale successo della destra in Europa potrebbero far cambiare, almeno in parte, l’approccio sull’Ucraina visto che in molti, a ragione o a torto, non hanno più voglia di spendere miliardi per una guerra infinita.

Rimaniamo dell’idea che il settore della difesa e dell’aerospazio, quali che saranno gli scenari, saranno protagonista per molti anni a venire.

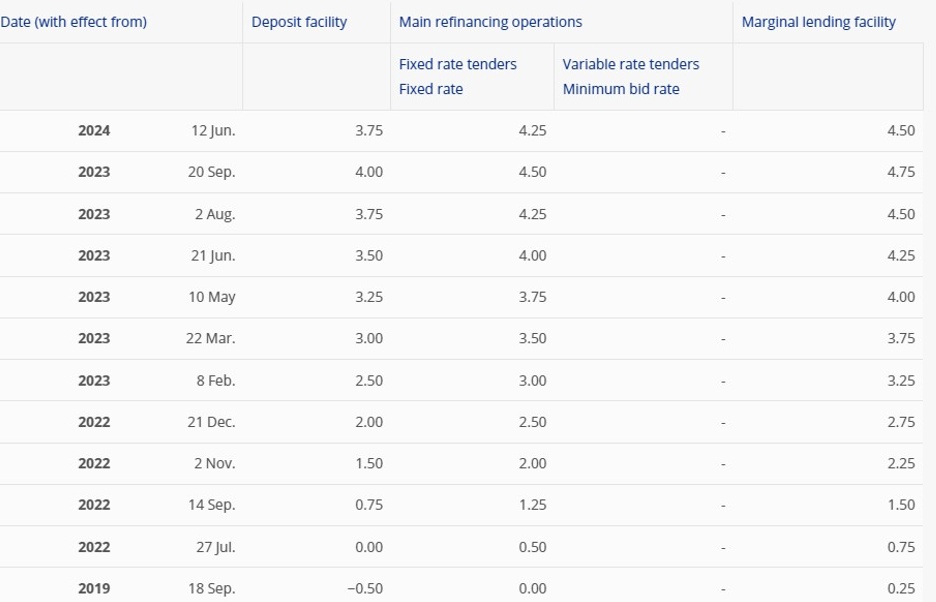

Elezioni a parte dove un minimo commento era doveroso la “notizia” della settimana scorsa è stata la riunione della Bce con la conferma del taglio dei tassi da 0,25% dopo mesi di attese.

In realtà, sempre in settimana, un altro paese G7 aveva provveduto ad un taglio dei tassi, la Bank of Canada: si tratta del primo taglio in 4 anni con il livello ufficiale sceso dal 5 al 4,75%.

Indubbiamente per quello che interessa a noi (e al mercato in generale) le due banche centrali che sono seguite con vera attenzione sono la Fed e la Bce.

La Fed si incontrerà questa settimana e vedremo cosa deciderà, ma il consensus prevede tassi invariati, la Bce, come detto, dopo mesi di discussioni ha “dovuto” tagliare di questo misero 0,25% ma l’ha fatto con poca, pochissima convinzione.

La tabella che precede ci mostra i tassi ufficiali in Europa. La colonna che ci interessa da vicino è la prima “deposit facility” che nel lontano 2019 era negativa dello 0,5%. Questo significava che chi depositava soldi in Bce “pagava” invece di ricevere un interesse.

A Luglio 2022 i tassi furono portati a zero e a Settembre 2023 i tassi sui depositi arrivarono al 4%. Mai in epoca moderna si era visto un incremento da 0 al 4% in poco più di 1 anno.

Ora, a Giugno 2024 siamo scesi al 3,75% e il rischio è che questo taglio dei tassi sia una tantum o comunque non sarà seguito a breve da un’ulteriore riduzione del costo del denaro.

Chi attualmente ha un mutuo a tasso variabile che come parametro usa l’Euribor a 3 mesi paga molto di più di chi ha un mutuo a tasso fisso visto che l’Euribor oggi è al 3,75% mentre l’Eurirs a 25 anni è al 2,6% (parametro dei mutui a tasso fisso).

A questi tassi naturalmente si aggiunge una maggiorazione (lo spread) che ogni banca applica e si ottiene il costo finale.

Si capisce quindi come la pianificazione delle risorse di ogni famiglia sia fondamentale e vada presa in ottica di lungo termine.

La regola base per contrarre un mutuo è che la rata annuale comprensiva di interessi non debba superare il 30-35% del reddito annuale.

Appare ovvio quindi come se “scommetto” su un tasso variabile rischio di non stare nel budget e di dover attingere ad altre risorse (se disponibili) per coprire il costo dell’indebitamento crescente.

Con redditi variabili e, possibilmente in aumento, si possono contrarre debiti a costo variabile, con redditi fissi e stabili NON si dovrebbero contrarre debiti a costo variabile. Si può fare un’eccezione per chi abbia patrimoni finanziari dove si possa ottenere una remunerazione dall’aumento dei tassi.

Sui mercati uno dei settori più colpiti dall’aumento del costo del denaro è stato il settore immobiliare. Il grafico mostra come lo Stoxx 600 Real estate sia perfettamente correlato all’aumento dei tassi (si è preso il rendimento del bund a 10 anni come benchmark).

L’immobiliare soffre per le due stesse ovvie ragioni essendo un settore ad alta leva finanziaria: lato cliente il costo del debito, lato sviluppatore il costo del debito e/o la difficoltà di raccogliere nuovo equity.

Alla vicenda tassi oramai nota, ma temo non compresa fino in fondo per i risvolti complessivi, si è aggiunta l’esplosione di tutti i materiali per costruire.

Una tempesta perfetta che ha pesato, non poco, sul settore immobiliare.

Questo ultimo grafico compara lo Stoxx Real estate con lo Stoxx indice generale a 5 anni: il primo perde 1,78% all’anno, il secondo è cresciuto del 10,43% all’anno.

Per chi ama i settori ritardatari o per chi ritiene che i tassi possano ancora scendere, investire sull’immobiliare è una delle scelte possibili.

Ricordiamoci che alla fine investire su questo settore è molto simile ad investire sulle obbligazioni di lungo termine: con tassi calanti si ottiene un capital gain con tassi in aumento delle perdite in conto capitale.

Vale la pena sottolineare che dopo questo controverso taglio dei tassi la Bce ha appena alzato le attese d’inflazione per l’anno in corso e per il 2025: occhio quindi ai troppo ottimisti.

Chiudiamo con questo grafico che si commenta da solo.