21 Mag La voce di NoRisk – Mercato azionario, trimestrale Nvidia e compagnie aeree

La settimana passata ha visto ben 18 listini azionari sparsi per il mondo a nuovi massimi spinti dopo gli ultimi dati sull’inflazione in US dalla convinzione che oramai i tassi “debbano scendere”.

Sostanzialmente dal IV trimestre 2023 le dinamiche sull’azionario sono state sempre le stesse: attese dei tagli e mercati direzionali al rialzo (tranne il mese di Aprile che ha visto una lieve correzione, ma di poco conto).

Sul mercato obbligazionario, invece, i movimenti ci sono stati in particolare per chi possieda bond con scadenze medio-lunghe e quindi, anche in questo 2024, la parte bond non ha entusiasmato al contrario del mercato azionario che sembra non arrestarsi mai.

Tra i due “litiganti” il terzo ha sempre ragione: il cash con tassi a breve remunerativi in tutte le principali divise (Eur, Usd, Gbp).

L’ultimo evento di rilievo, a livello di trimestrali, sarà mercoledì 22 con i numeri di Nvidia che essendo oramai la terza società a livello di capitalizzazione mondiale è in grado di “muovere il mercato”. Post Nvidia non ci sono altri particolari market movers fino a Giugno dove la BCE, salvo sorprese, taglierà i tassi di uno 0,25%.

Sempre a Giugno avremo le elezioni europee e poi ci sarà la lunga corsa alle presidenziali americane che sono l’evento dell’anno.

Come abbiamo potuto constatare sin qui guerre, crisi, economie in rallentamento nella parte industriale NON hanno toccato i mercati che vivono questa fase di “ottimismo assoluto”.

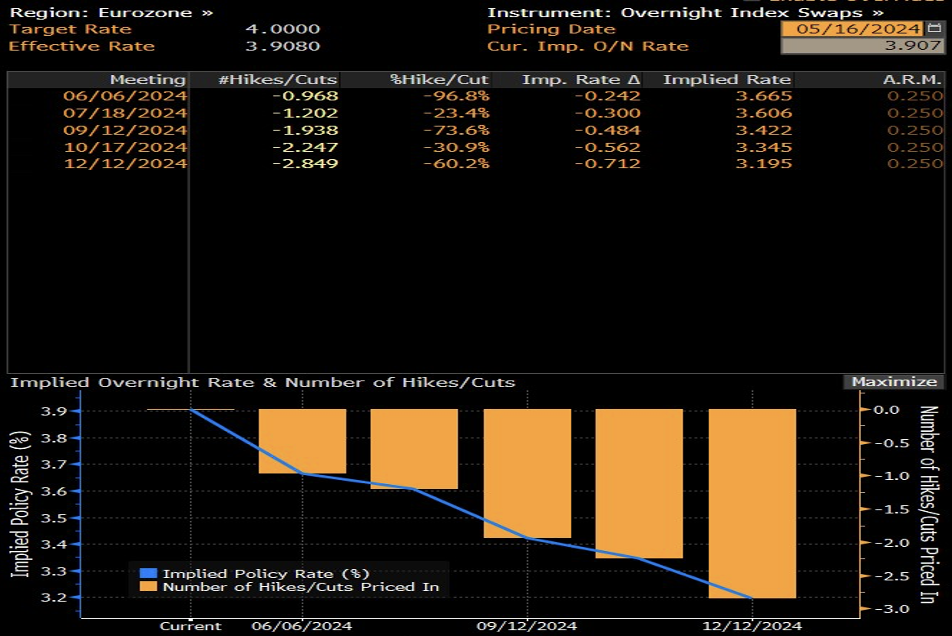

Vediamo la principale componente di tale entusiasmo, i tassi, con un aggiornamento in UE e US.

La tabella che precede indica le attese correnti per i tassi della BCE a fine anno: come si può vedere dal 4% attuale (tasso sui depositi) potremmo essere ad un 3,2% a Dicembre.

Questi significa 3 tagli da 0,25% cadauno.

Un costo del denaro che scendesse intorno al 3-3,25% vedrebbe, chiaramente, un alleggerimento del costo dei mutui a tasso variabile che resterebbero comunque più cari di quelli a tasso fisso.

Lato investimenti, un tasso finale a questo livello vedrebbe comunque la liquidità a breve sempre ben remunerata.

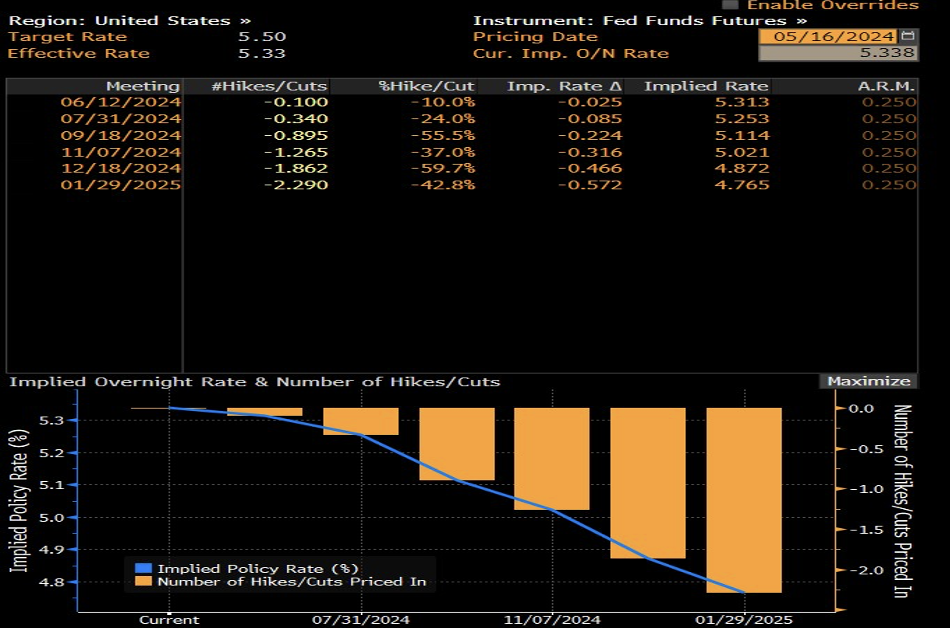

Negli Stati Uniti la situazione è più complessa e per Dicembre i tassi dal 5,33% attuale dovrebbero scendere al 4,87%.

Rispetto all’Europa l’economia appare più solida e l’inflazione è più lenta a calare. In questa parte del mondo il cash a breve ha dei rendimenti free risk di assoluto rilievo.

Quando i mercati sono tutti ai massimi (o quasi) risulta difficile capire da un lato quando arriverà la correzione, dall’altro se esistano parti del mercato che abbiano spazio per un recupero robusto.

Settori “ritardatari” potrebbero essere:

- Biotech;

- Clean energy;

- Immobiliare;

- Utility;

- Small Caps;

- Compagnie aeree.

Come sappiamo, post pandemia, uno dei settori che ha visto una vera e propria esplosione nei prezzi è stato il turismo (non a caso il PIL della Spagna e dell’Italia sono cresciuti più di altri paesi UE).

Alberghi, ristoranti, voli aerei, traghetti, spiagge, montagna, città d’arte: in questa parte dell’economia si è vista un’esplosione dei prezzi forse mai vista in tempi “normali”.

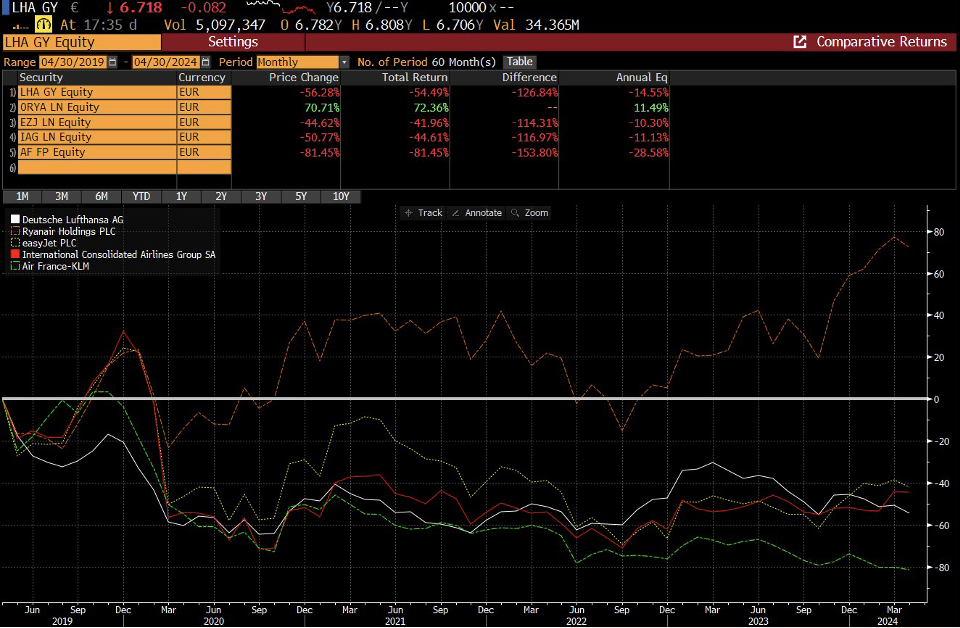

Come sono andate le compagnie aeree negli ultimi 5 anni?

L’analisi total return a 5 anni evidenza come solo Ryanair abbia performato bene con un +11,5% medio annuo, mentre Lufthansa, EasyJet, AirFrance-Klm e IAG (British con Iberia) abbiano fatto perdere soldi, in maniera significativa, ai proprio azionisti con cali dal 10 al 28% medio annuo.

Sembra incredibile questa dinamica visto che post Covid le tariffe aeree sono esplose e le società hanno restituito in gran parte gli aiuti di stato.

Evidentemente il business aereo è particolarmente complesso e fenomeni quali:

- La copertura dei costi del carburante a termine;

- L’aumento del costo dei leasing visti i tassi alti;

- La crisi Boeing con minori consegne di veicoli

hanno contribuito alla forte sottoperformance rispetto agli indici principali.

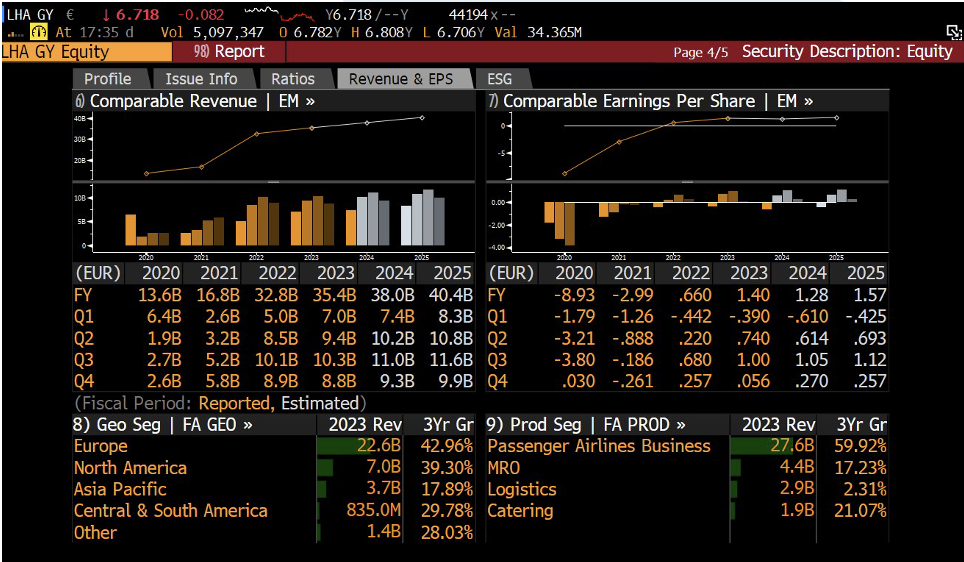

Se togliamo Ryanair, che ha un business solido e redditizio, forse solo Lufthansa, tra le big, vale la pena buttare un occhio ai numeri.

In questi giorni si dovrebbe chiudere la partita tra la società tedesca e l’ex Alitalia (UE permettendo) che potrebbe vedere l’asse Milano-Francoforte come forte direttrice di traffico per viaggiare in tutto il mondo.

Il deal non è tuttavia chiuso e non è detto che si chiuda visto che gli interessi in gioco sono tanti, forse troppi.

Gli slot di Milano da un lato e la competizione tra le varie alleanze internazionali dall’altro (Lufthansa fa parte di Star Alliance) sono punti critici dove i regolatori e i concorrenti non faranno sconti.

Lo scenario peggiore, per noi, sarebbe di ritrovarci, per l’ennesima volta la “nuova Alitalia” sostenuta dal contribuente italiano.