04 Giu La voce di NoRisk – Performance di mercati azionari e obbligazionari

Sono passati 5 mesi dall’inizio del 2024 e il trend sui mercati è netto: molto positive le azioni, male i bond sulle scadenze medio-lunghe.

Anche nel 2024 viene sfatato il mito della “sicurezza dei bond” rispetto al “rischio dell’azionario”. Tra i due litiganti mette d’accordo tutti il cash (titoli con scadenze a breve) che remunera il capitale impiegato ai tassi BCE / FED.

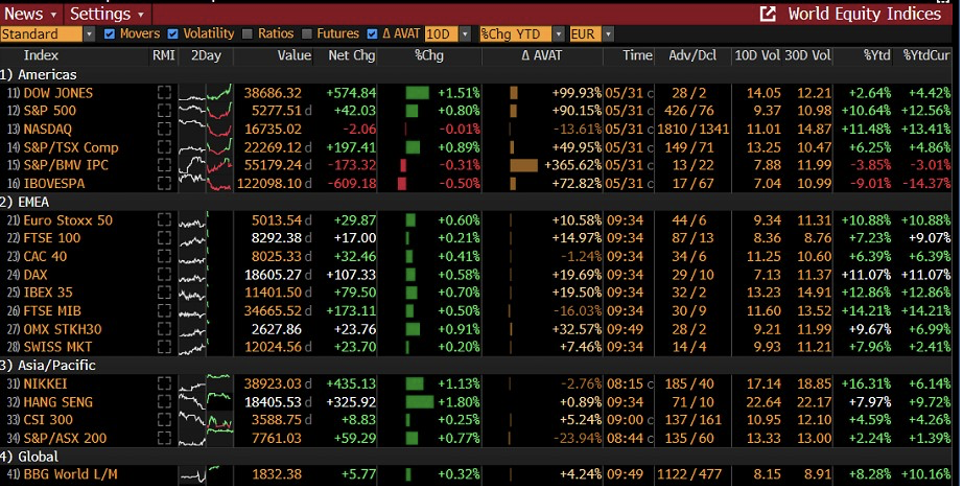

Iniziamo dall’azionario con la tabella dei principali indici.

Come si può vedere sono tutti positivi (ultima colonna a destra %YtdCur, unico negativo Brasile) con i due indici migliori che sono rispettivamente il Nasdaq e il nostro FTSE MIB: il primo che ha visto Nvidia svettare sin qui ha reso un robusto 13,41%, il secondo grazie alla forza delle banche un “inverosimile” 14,21%. L’indice “mondo” ha restituito un +10,16%.

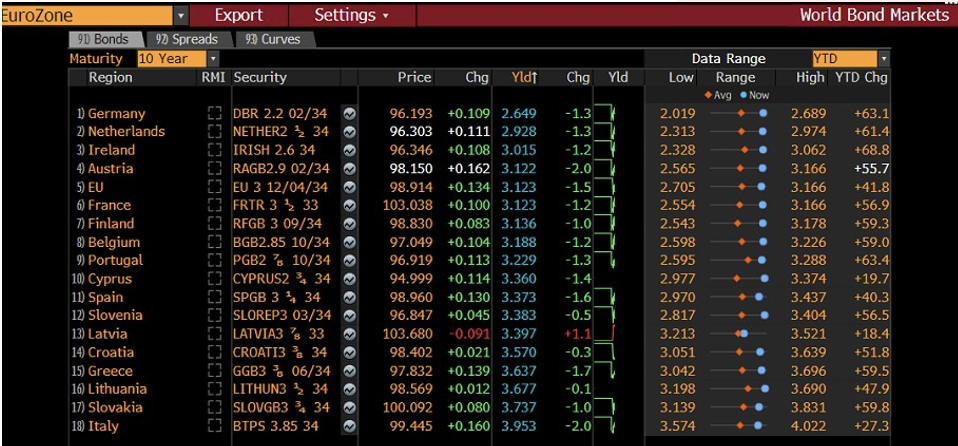

Come si sono comportati i bond sulle scadenze lunghe, quelle “benchmark” a 10 anni?

In questo caso occorre andare a leggere l’ultima colonna YTD Chg che esprime le variazioni di rendimento dei tassi dei bond governativi con scadenze 10 anni.

Il decennale tedesco forte della sua tripla AAA a livello di rating rende lo 0,63% in più rispetto all’inizio dell’anno, la debole Italia rispetto al 1 Gennaio rende solo lo 0,27% in più. Lo spread tra i due bond si è quindi ridotto.

In generale si può osservare come tutti i rendimenti siano saliti: questo significa, per la tecnicalità dei bond, che i prezzi sono scesi di un 4-4,5% circa su questa scadenza.

Un PF bilanciato composto da 50% azioni e 50% obbligazioni a 10 anni avrebbe visto la prima componente ben comportarsi e la seconda componete “togliere” rendimento al PF così strutturato.

Chiaramente, nella realtà, le cose sono leggermente diverse: in primo luogo perché pochi risparmiatori, avversi al rischio, mettono il 50% sull’azionario, in secondo luogo, per lo stesso criterio, la maggior parte dei bond in PF ha scadenze inferiori ai 3-5 anni e tali perdite non ci sono state (le scadenze fino a 12-18 mesi hanno ben performato).

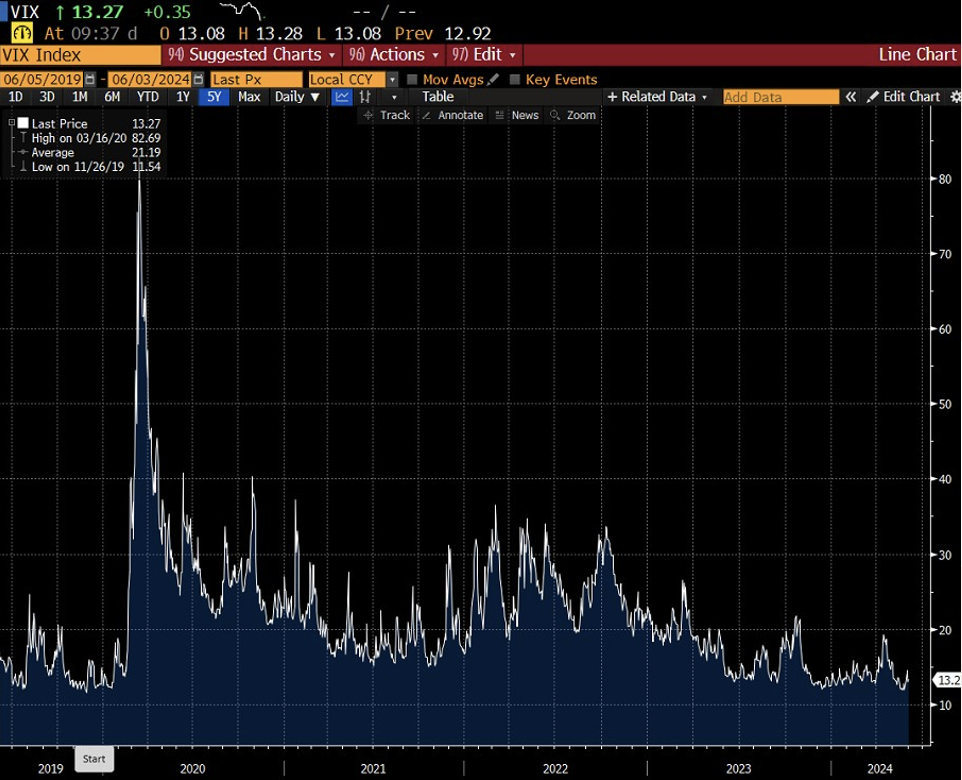

Guardiamo ora la volatilità del mercato azionario americano rappresentata dal VIX.

Come si può notare, se si toglie l’evento estremo del Covid con esplosione della volatilità e brusca correzione degli indici azionari, gli anni successivi sono stati mediamente volatili fino al 2023 per arrivare negli ultimi 12 mesi ad una fase di “quiete” assoluta.

In sostanza volatilità bassa si legge come indici azionari robusti e direzionali, volatilità che cresce correzione degli indici azionari. Dalla fine di Ottobre dell’anno scorso i mercati sono quasi sempre solo cresciuti.

Per chi cerchi il famoso market timing gli episodi dove il VIX si è spinto sopra 40 sono sempre state delle ottime occasioni d’acquisto.

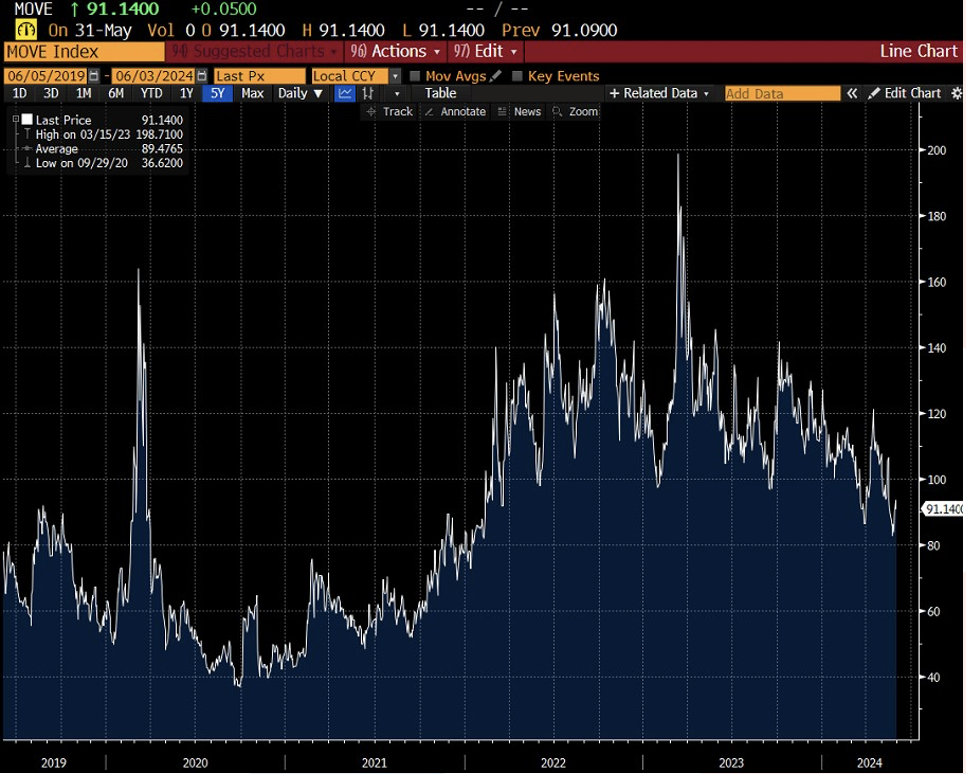

Come si sono comportati, a livello di volatilità i bond? Prendiamo come analisi l’indice MOVE.

Entrambi gli indicatori si riferiscono al mercato americano.

Come si può notare la volatilità dei bond non è seconda a nessuno e le scadenze lunghe (dai 10 anni in su) hanno una variazione nei prezzi che è molto simile alle azioni.

Scopo di queste poche righe è chiarire una volta per tutte che:

- Azioni e bond di lungo termine sono volatili e/o “rischiosi”;

- Solo le obbligazioni di breve non espongono alla volatilità (o meglio possono esporre nel momento del rialzo dei tassi, ma grazie alle scadenze brevi si può in poco tempo rientrare dei soldi e comprare nuovi titoli di breve più redditizi).

La scorsa settimana il rating della Francia è stato tagliato da S&P da AA a AA- complice un debito pubblico in aumento e un deficit fuori dai parametri UE, mentre l’Italia non ha visto variazioni. Sul nostro paese occorre solo ricordare che con l’entrata in vigore del nuovo patto di stabilità non si potranno più fare manovre in deficit e saremo “obbligati” a migliorare il bilancio dello stato. Vedremo: le regole UE sin qui sono sempre (da tutti) prese alla leggera.

La tabella che precede indica i rendimenti dei titoli di stato francesi da 2 a 50 anni. Il benchmark decennale rende il 3,12% contro il 3,95% di un BTP italiano. Il downgrade francese del rating non ha avuto alcun effetto sui prezzi dei bond.

In generale la tendenza dei bond governativi dovrebbe essere questa:

- I titoli con scadenze brevi nei prossimi mesi dovrebbero rendere di meno ed allinearsi ai tassi della BCE che dal mese di Giugno verranno tagliati;

- I titoli con scadenze medio-lunghe dovrebbero rimanere più sotto pressione visto l’elevato deficit di tutti i paesi UE.

In sostanza potremmo tornare ad un mondo normale dove la curva è inclinata positivamente e non come oggi che è invertita (tassi a breve rendono di più dei tassi a lungo con qualche limitata eccezione).

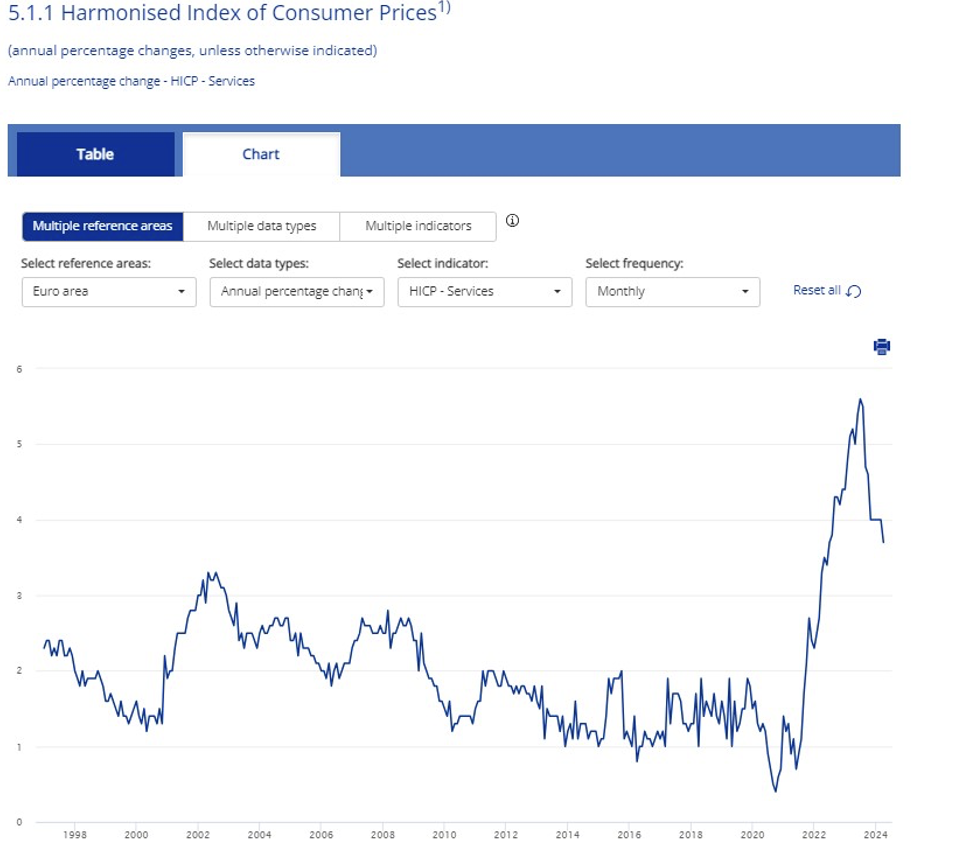

Per finire un grafico UE sull’inflazione dei servizi.

Come si può notare è questa la componente dove il rallentamento della crescita inflazionistica si nota meno.

Il costo dei beni è “sotto controllo”, i servizi sono decisamente più difficili da far rallentare.