26 Mar L’investimento nelle materie prime

L’investimento nelle materie prime si è rivelato premiante negli ultimi 12 mesi, con gli indici di mercato che sono saliti di quasi l’80%, interrompendo una fase di mercato laterale che perdurava da diversi anni. Per comprendere l’investimento nelle materie prime, è opportuno osservare come buona parte delle commodities siano trattate tramite contratti futures e solamente sui preziosi vi sono dei contratti che comprendono “il fisico”.

Il rolling a scadenza dei contratti futures all’interno dei prodotti di investimento può comportare degli oneri tali da compromettere i risultati, specie quando il mercato non è sufficientemente in tendenza. Il gestore attivo potrebbe quindi creare valore sfruttando opportunamente l’inclinazione della curva a termine delle varie materie prime (backwordation/contango).

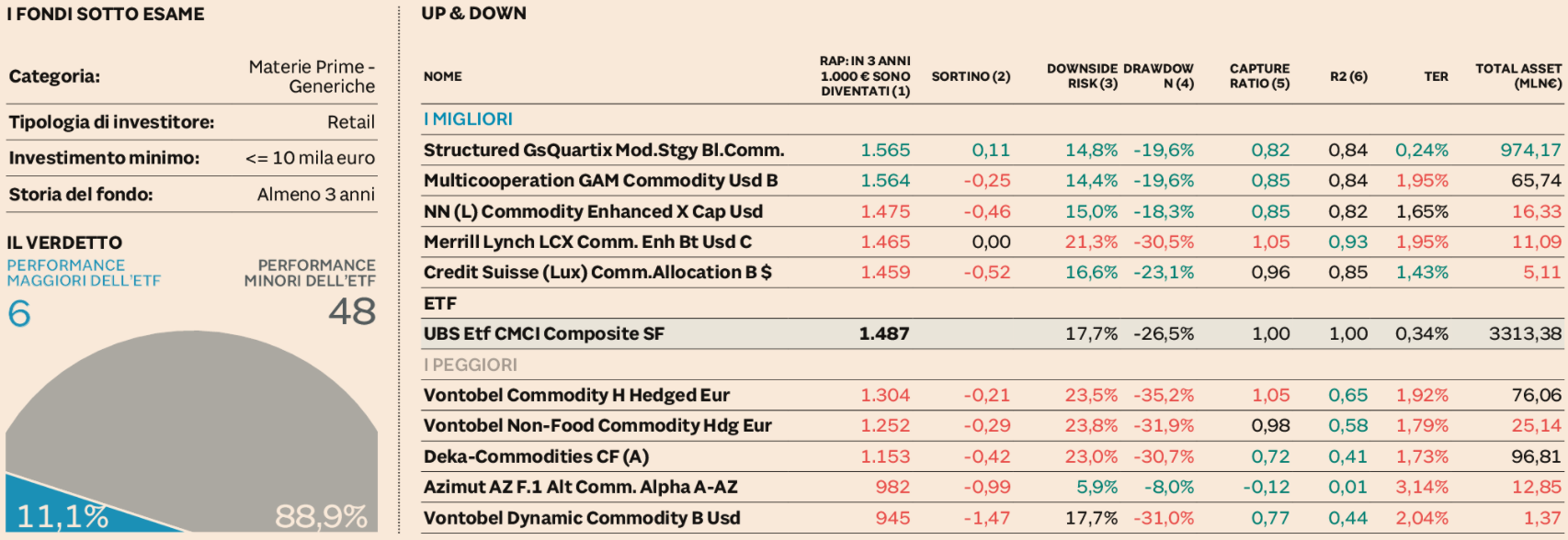

La realtà è differente e i risultati ottenuti dai gestori attivi sono purtroppo deludenti e solo 6 fondi su 56 hanno registrato incrementi superiori a quelli registrati dagli ETF. Altrettanti sono riusciti a registrare una performance corretta per il rischio (RAP) superiore a quello ottenuto dal clone, ma di questi solamente uno è riuscito ad effettuarlo in modo persistente e quindi forse più affidabile in chiave futura.

L’analisi del benchmark dei vari fondi mostra come la buona parte di essi abbia come universo investibile tutte le commodities, ma alcuni presentano dei focus di investimento che escludono le materie prime agricole e quelle “animali” (livestock). Tra questi vi sono anche classe differenti del medesimo fondo anche nella versione “coperta” dal tasso di cambio e, a tal proposito, occorre segnalare come nella norma i prezzi delle commodities risentono negativamente della forza del dollaro USA.

L’ETF scelto per rappresentare il mercato, UBS ETF CMCI Composite SF, ha ottenuto nel triennio un rialzo superiore al 45%, ma è interessante notare come 2 fondi siano riusciti a perdere denaro al contempo: sono il prodotto di Azimut e uno di Vontobel. Questi fondi dichiarano di voler perseguire una gestione di tipo “absolute return”, ma nella realtà il ritorno è positivo solo per le case di gestione. Vi sono peraltro diversi fondi che si limitano a replicare il mercato, anche in modo dichiarato, addebitando però le commissioni da gestione attiva.

I fondi con più assets raccolti sono quelli di GSQrtx (Amundi) con oltre 3 mld€ di attivi e quello di Pimco che raggiunge 1,5 mld€ di patrimonio gestito.

Nonostante il blasone Pimco ha registrato performance peggiori dell’ETF ed è risultato bocciato dalla metodologia di valutazione. In questo caso il gestore ha sottoperformato prima dell’avvento della pandemia, mentre nel periodo successivo ha replicato abbastanza fedelmente il mercato.

I fondi che hanno registrato la maggiore erraticità hanno ottenuto risultati non in linea con il “replicante”, con diversi di questi che hanno mostrato perdite maggiori nelle fasi critiche di mercato palesando così un’inefficiente gestione del rischio.