07 Gen La voce di NORISK SCF – Mercati tra bond, dollaro e inflazione

Questa è la prima newsletter dell’anno e il 2025, sui mercati, sarà molto più complesso del 2024.

L’insediamento di Trump, l’assenza di una maggioranza in Europa (elezioni in Germania, nuovo governo di minoranza francese, probabile ritorno alle urne in Austria), inflazione non domata, nuova risalita del prezzo del gas, evoluzione dei conflitti in Ucraina ed in Medio Oriente sono la cornice dentro la quale ci troveremo a convivere. Non che siano fatti che da soli incidano sul mercato, ma dopo 2 anni non stop di salita continuativa (con brevissime correzioni) dell’indice S&P 500 l’asticella inevitabilmente si alza e il rischio di delusioni per chi guardi a breve aumenta.

Uno potrebbe come già sottolineato più volte investire di più su altre aree del mondo (Europa e Cina), potrebbe limitare il peso delle magnifiche 7 (comprando indici US che sottopesino i soliti noti), ma non si può evitare la realtà: il 70% circa dell’indice azionario mondiale è fatto da US dove le azioni large cap dominano.

In passato, dopo 2 anni fortemente positivi dello S&P 500, si sono viste delle correzioni a doppia cifra al terzo anno e quando, invece, anche il terzo anno è stato positivo, la correzione, più decisa è arrivata al quarto.

Questo significa, come sempre, che nessuno può prevedere il futuro, ma che i ribassi fanno parte del mercato e che usare correttamente il proprio budget di rischio fa la differenza nel medio-lungo termine.

L’asset class che ha confermato di essere deludente sono i bond a lungo termine che anche nel 2024 hanno perso terreno: non si era mai verificato che con ribassi ufficiali dei tassi sia in US che in Europa i governativi a lungo termine calassero di prezzo, ma così è stato.

Basti pensare che il rendimento del treasury a 10 anni sia salito di circa 1% da quando la FED ha iniziato a tagliare i tassi.

Il messaggio dai bond è chiaro:

- L’inflazione non è sconfitta;

- I governi “spendaccioni” (US in testa) sono penalizzati nell’emissione di titoli a lungo termine;

- Gli investitori non si fidano di esporsi su bond a LT e chiedono un premio di rendimento significativo.

Detto diversamente e lo ripetiamo alla noia: occorre stare su bond a breve-medio (massimo 3-5 anni) e per comprare a lungo termine occorre che i rendimenti salgano decisamente.

Probabilmente intorno al 5% in US a 10 anni, al 4,5-5% sul nostro BTP e al 2,5-3% sul Bund possono essere dei validi punti d’ingresso. Negli altri momenti meglio stare fuori o avere un forte sottopeso.

La performance di un PF si fa con l’azionario NON con i bond e la volatilità riguarda entrambe le asset class: meglio un PF con una buona % di azioni e titoli a breve che uno con meno azioni, ma con una componente robusta di bond a lungo termine. Il fatto che i bond a scadenza restituiscano il valore nominale è la “grande illusione” di non perdere soldi.

Nelle ultime settimane si è notato, ancora una volta, un netto vincitore: il dollaro sostanzialmente contro tutte le altre divise (con buona pace di Trump che vorrebbe ridurre il deficit commerciale).

Guardiamo, per quello che ci riguarda, contro l’euro.

Siamo arrivati pochi giorni fa intorno a 1,025 e la parità non è più lontana.

A Settembre del 2022 eravamo scesi fino a 0,96-0,97, livello dal quale il cambio in pochissimi mesi era ritornato a 1,10!

Attenzione, quindi, come sempre alle scommesse a senso unico: pensiamo di “sapere qualcosa” che in realtà sanno tutti: l’America va bene, l’economia è sana, le aziende fanno utili pazzeschi. Ma il cambio, come le azioni si muovono per quello che ancora non conosciamo. Ci vuole molta prudenza sul dollaro per chi guarda oltre le prossime settimane e ricordo che un PF ha un orizzonte pluriennale non di pochi mesi.

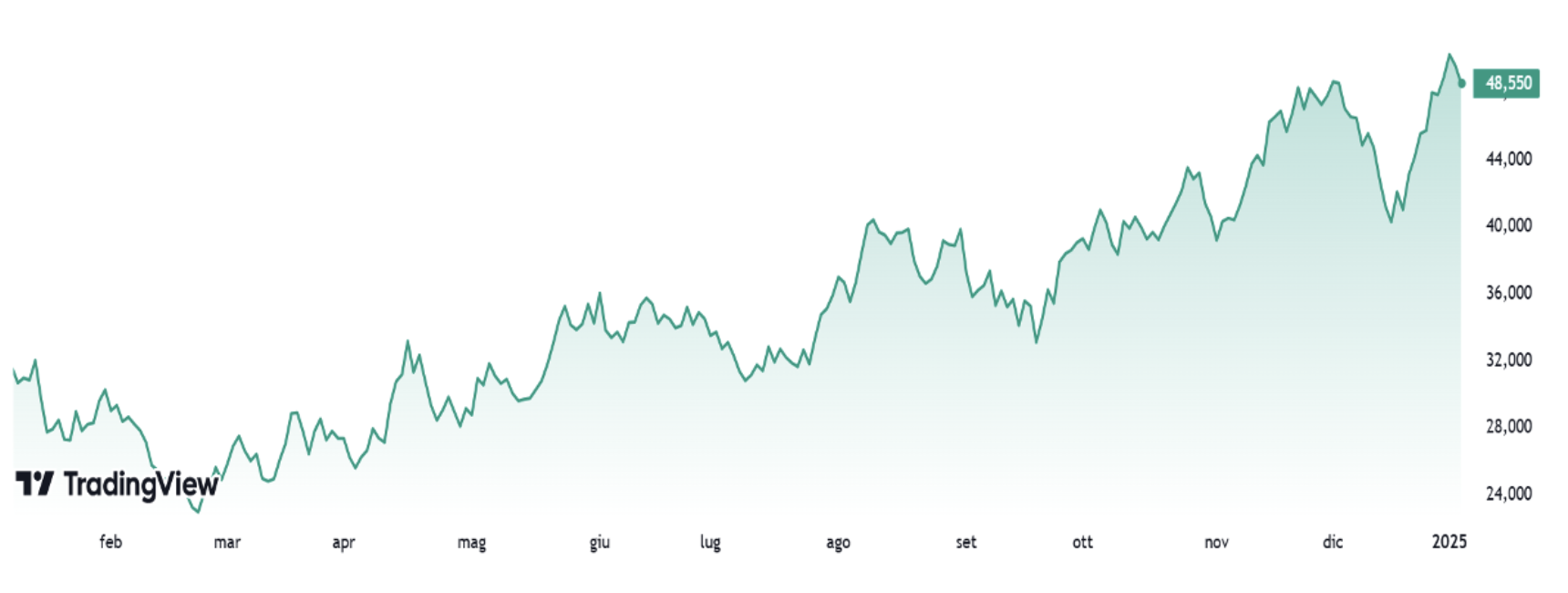

In Europa, ancora una volta, uno degli spauracchi maggiori (chi non si ricorda il primo tragico anno della guerra in Ucraina) è il prezzo del gas naturale che appare, negli ultimi mesi, di nuovo in tensione.

Vale la pena notare che nell’ultimo anno il prezzo è salito del 50% come si evince dal grafico e che tutte le nostre bollette energetiche sono attese in aumento a doppia cifra.

Se a questo si unisce un euro debole e il fatto che compriamo molto GNL dagli Stati Uniti si capisce chiaramente come il percorso della BCE nel taglio dei tassi potrebbe essere non così banale. Eppure l’Europa, soprattutto la parte industriale, ha tremendamente bisogno di tassi più bassi.

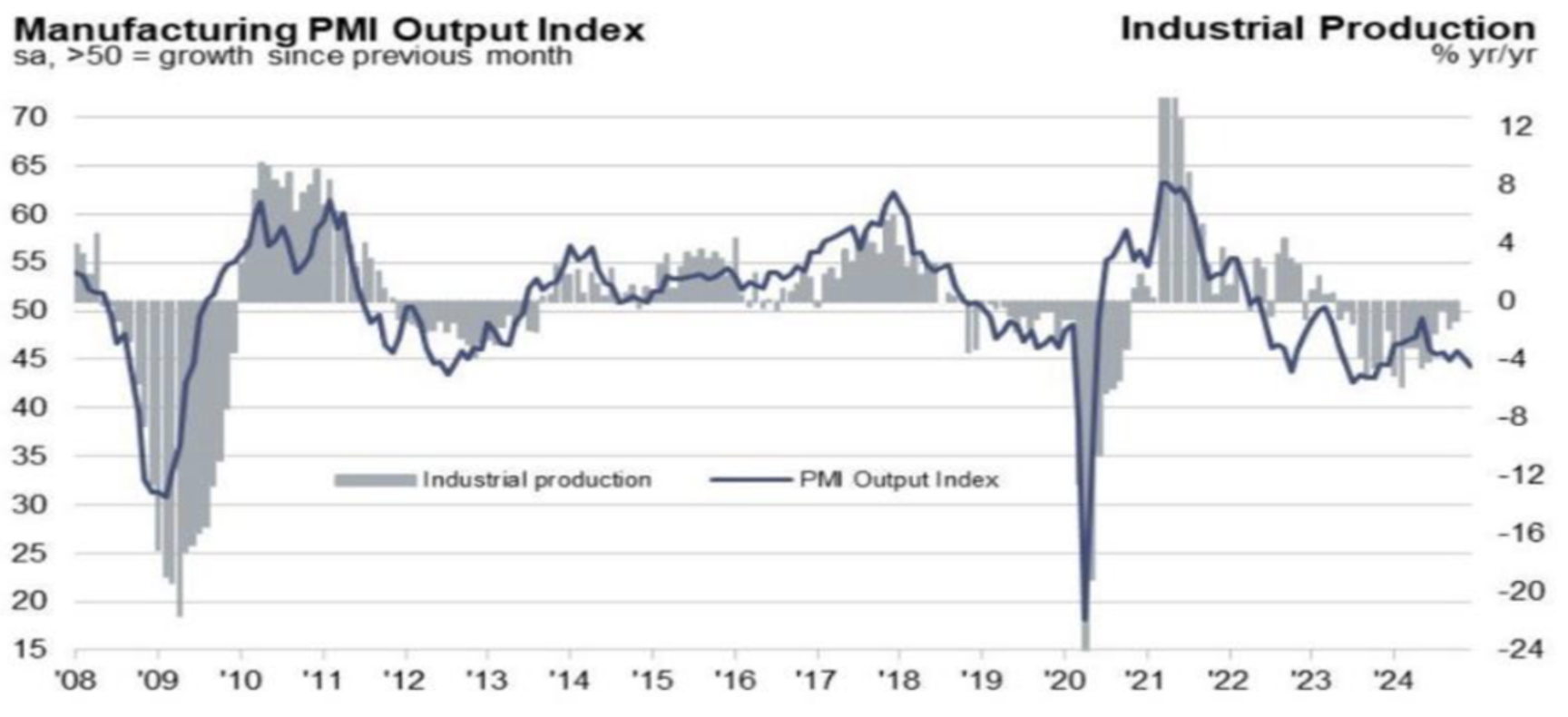

Vale la pena ricordare che nel nostro continente la crescita è debole a causa della componente industriale che da quasi 2 anni è in calo, mentre la parte servizi sta tenendo.

L’immagine che precede conferma quanto scritto: l’industria UE è in contrazione da due anni circa con gli indici PMI manifatturieri sempre sotto 50.

Considerato che è in corso un grande movimento di protesta dei sindacati e delle associazioni industriali UE non è da escludere che tra il 2025 e il 2026 si assisterà ad una ripresa delle attività industriali.

Questo è un bell’articolo che ho letto durante le vacanze sul FT e che sostanzialmente conferma quanto da tempo diciamo: l’Europa è scesa talmente in basso nelle attività produttive che basta poco per “essere la sorpresa” dell’anno. Da sola senza US difficilmente potrà fare grandi cose, ma vista la quantità di titoli e settori che sono in negativo anche del 40-50% probabilmente il downside è limitato in caso di rallentamento generale ulteriore, mentre nuovi fatti positivi quali la fine della guerra, tagli dei tassi ulteriori, ristrutturazione delle aziende (penso al settore auto) non sono ancora presi in considerazione dal mercato.

Buona settimana e buon rientro al lavoro.