15 Ott La voce di NORISK SCF – Record S&P 500, crisi europea e tensioni cinesi

Siamo ormai nella parte finale del 2024 e anche quest’anno chi ha fatto le previsioni ha dato i numeri (sbagliati a quanto pare!).

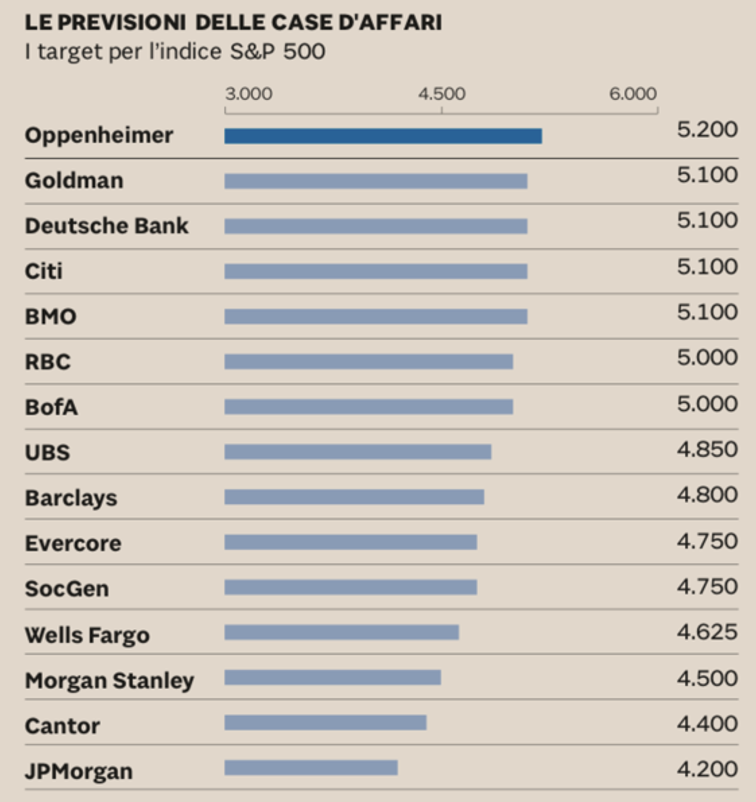

Fa sorridere pensare che il target più alto di Oppenheimer per la fine del 2024 fosse di 5.200 punti quando l’indice S&P 500 venerdì scorso ha chiuso sopra i 5.800 punti per la prima volta nella storia.

Quando qualcuno pensa che “gli addetti ai lavori” sappiano dove va il mercato o che abbiano chissà quali doti divinatorie ricordatevi quest’immagine (chiaramente ci sono ancora più di 2 mesi alla fine dell’anno e tutto è possibile).

Quello che voglio ricordare è che un professionista si distingue da un non professionista per pochi elementi essenziali:

- Il controllo del rischio e la gestione del budget di rischio;

- Il controllo delle emozioni;

- Un sano scetticismo sulle “bolle” (euforia) o sulle “tragedie” (forti cali dei mercati);

- Non vende rendimenti, ma costruisce un percorso per arrivare a degli obiettivi. Chi vende rendimenti fa un altro mestiere;

- Infine e lo ribadisco nessun professionista sa dove va il mercato.

In definitiva le previsioni sugli indici sono sostanzialmente inutili e fanno parte del marketing delle banche d’investimento.

Voltando lo sguardo all’Europa vale la pena sottolineare come la Germania fosse già sostanzialmente in recessione per i mercati, ma che ora la crisi sia stata confermata dal governo: l’esecutivo stima un calo del Pil dello 0,2% nel 2024 con un rimbalzo, però dell’ 1,1% nel 2025.

A riprova che l’economia e la borsa non sempre vadano di pari passo questo è l’andamento dell’indice Dax di Francoforte che è vicino, molto vicino ai massimi.

Certamente avere nell’indice il titolo SAP, società tech principale in Europa, aiuta non poco la performance.

La Germania vede quindi economia reale in crisi, borsa sui massimi o quasi e titoli di stato che, godendo dello status di benchmark nella UE, offrono rendimenti inesistenti o quasi.

Non male per un’economia in difficoltà finanziarsi a 30 anni al 2,56% o a 10 anni al 2,26%. Di fatto continua ad essere l’unico paese che ha un costo reale del debito o negativo o appena intorno allo zero.

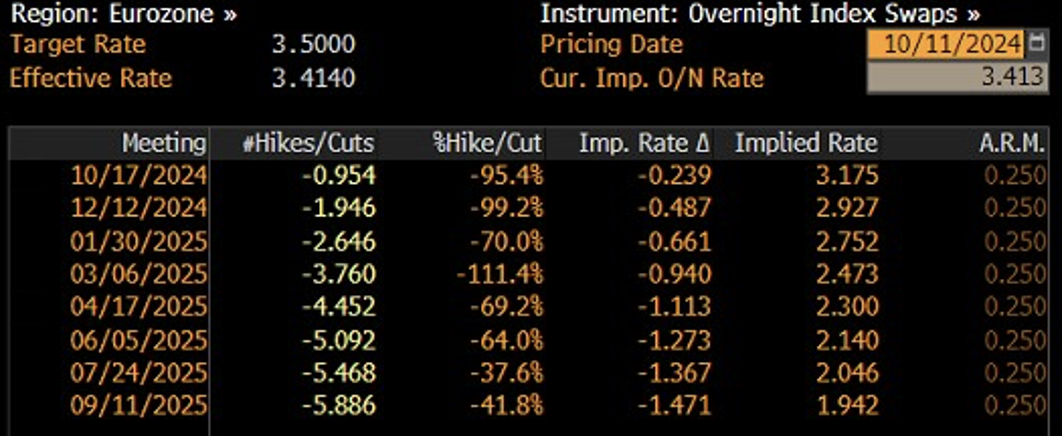

Con la Germania in forte rallentamento, con tutta la manifattura UE in difficoltà (automotive, chimici, acciaio su tutti) il compito della BCE questa settimana (17/10) è già tracciato: nuovo probabile taglio da 0,25% che aiuterà, ancora una volta, chi ha contratto debiti a tasso variabile.

Fa sempre un certo effetto vedere che tra 1 anno, a Novembre 2025, i tassi ufficiali sono visti scendere dal livello attuale del 3,5% al livello futuro atteso sotto al 2%.

La felicità di chi ha un mutuo sarà il “dispiacere” dei possessori di titoli di stato ed obbligazioni societarie che avranno il dilemma se portare a casa le plusvalenze sui prezzi cresciuti (relazione inversa con i tassi) o se tenerli a scadenza per beneficiare, magari, di cedole nominali “alte”. La sostanza da qualunque parte uno la veda è che dalle cedole dei bond nel 2025-2026 non si potrà più ricavare granché e chi vorrà rendimenti piú alti sarà obbligato ad aumentare le % di azionario o di bond ad alto rendimento (con maggior rischio inevitabilmente).

In una fase dove l’inflazione “è sparita” è sempre valido il suggerimento di avere una quota di bond a tasso variabile o indicizzati all’inflazione visto che il costo implicito “per assicurarsi” oggi è basso.

Infine un accenno alla Cina con il suo indice principale il CSI 300. Di seguito il grafico dall’inizio dell’anno.

Raramente abbiamo visto su indici “esplosioni” del genere, mentre sui singoli titoli grafici simili sono possibili soprattutto quando si tratta di azioni poco liquide o di basso valore.

Il governo cinese sta facendo di tutto, in parte a parole in parte con i fatti, per cercare di risolvere i suoi giganteschi problemi e per uscire da uno sboom immobiliare e una forte deflazione. Infine sta cercando, per la prima volta, di sostenere i redditi. E’ difficile dire se le manovre fatte sin qui basteranno. A livello mercati, forse, da qui in avanti la Cina sarà di nuovo investibile o ad ogni modo sarà più difficile non avere qualche punto % di Cina nei PF.