24 Mag Speciale BIOTECH

Se i gestori attivi fanno i passivi

Il settore delle biotecnologie è una delle frontiere più promettenti dello sviluppo tecnologico, che vede protagonisti player diversi dalle case farmaceutiche. Si tratta di un segmento di mercato dove le dinamiche di Borsa dipendono strettamente dall’attività di finanza straordinaria (M&A e OPA), specie da parte delle case farmaceutiche interessate ad ampliare i loro orizzonti.

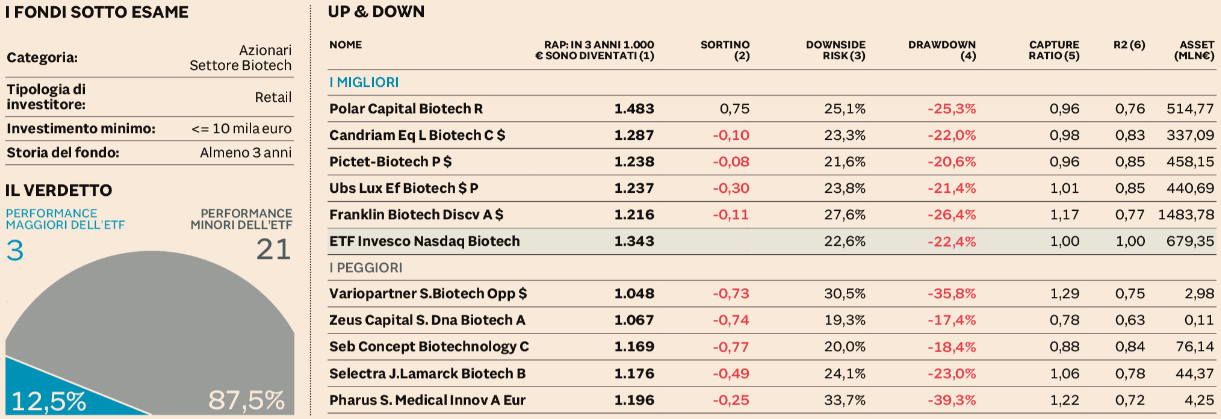

Fra i fondi attivi analizzati, solamente 3 su 24 fanno meglio dell’ETF comparabile, anche sulla base di performance ponderate per il rischio e in termini di persistenza. Questi risultati si possono considerare molto deludenti considerata anche la possibilità di creare valore vista la complessità del business. Un altro aspetto negativo da evidenziare è la forte correlazione esistente tra la dinamica dei vari fondi e dell’ETF. Nel complesso diversi prodotti hanno per mesi seguito fedelmente il mercato, salvo poi poi attuare strategie realmente attive con pessimi risultati. In particolare, dall’analisi dei dati si nota come pochi gestori siano riusciti a contenere i rischi nelle fasi turbolente, anzi un buon numero di fondi ha ottenuto performance peggiori nelle fasi di discesa del mercato.

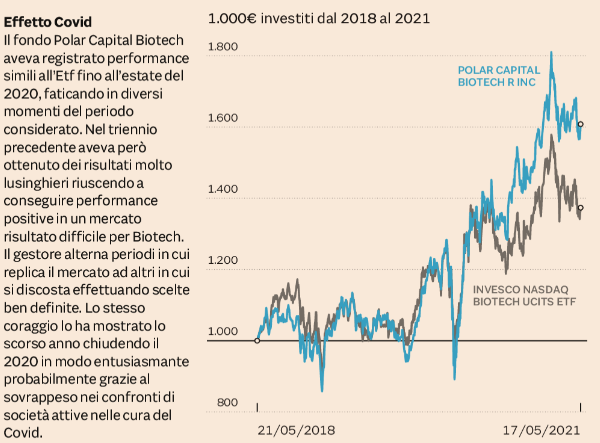

I 3 fondi (su 24 – 12,5%) che sono riusciti a fare meglio dell’ETF sono in realtà classi dello stesso strumento: Polar Capital Biotech R Inc.

Le spese correnti medie del comparto sono elevate e pari all’1,94%, soprattutto se confrontate con lo 0,4% addebitato dall’ETF.

Tra i fondi più onerosi sotto il profilo commissionale emergono Zeus Capital DNA Biotech (4,07%), Selectra J. Lamarck Biotech C (3,38%) e Pharus Medical Innovation (2,97%) che occupano le posizioni peggiori della classifica.

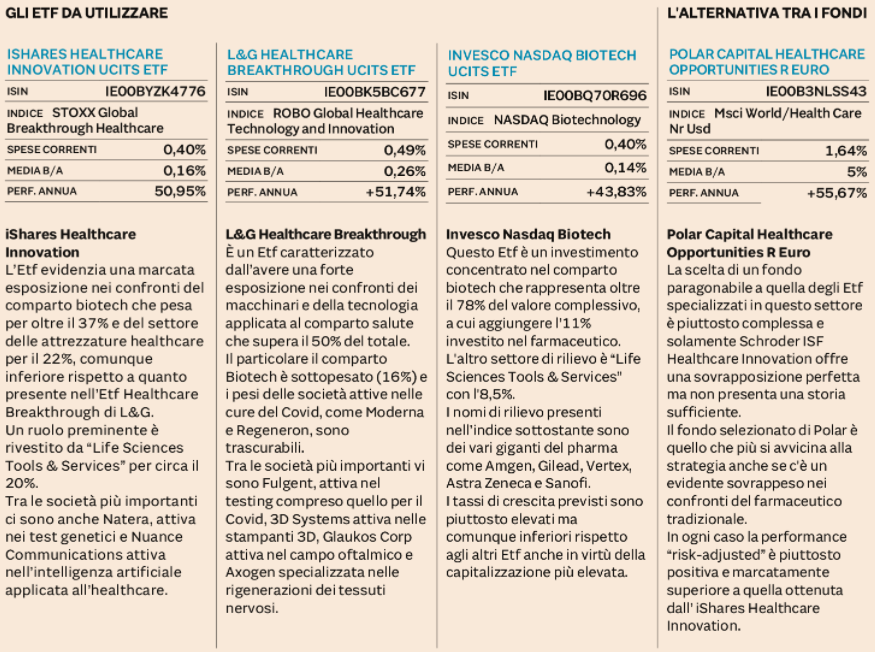

Osserviamo infine come anche fra gli ETF vi siano marcate differenze in termini di esposizione, che può concentrarsi su ambiti anche piuttosto diversi fra loro: dalla genomica alla strumentazione per la diagnostica.

Il biotech rimane un settore d’investimento caratterizzato da una volatilità elevata, come d’altronde lo sono anche i multipli di Borsa, ma con ancora brillanti prospettive di crescita.